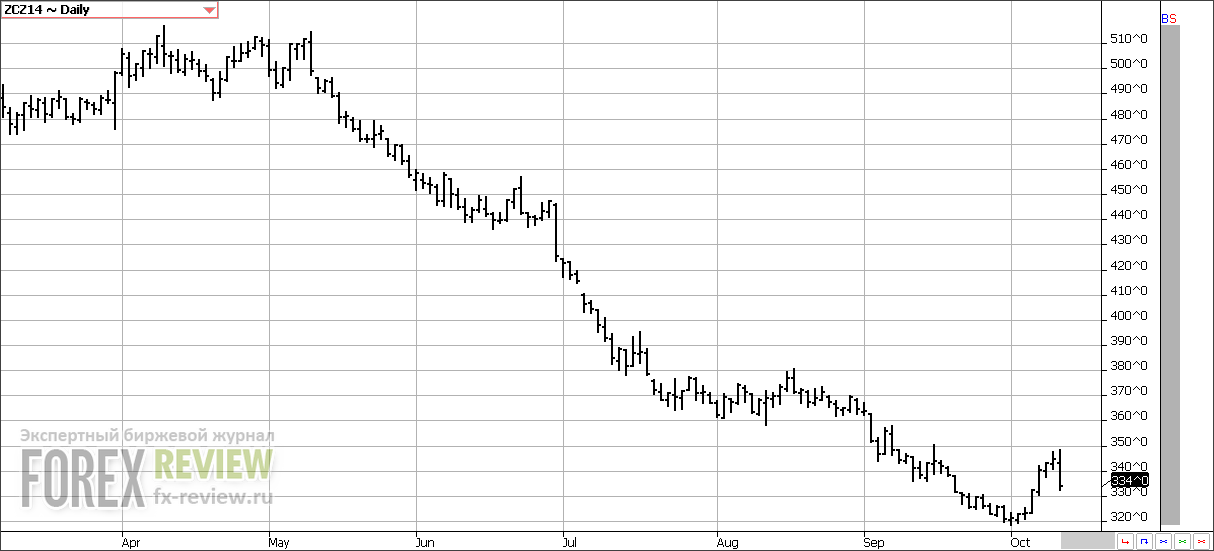

Кукуруза, 12 октября

Согласно отчету WASDE, вышедшему 10 октября, урожай кукурузы в США в сезоне 2014/15 составит 14475 млн. бушелей, что на 550 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15736 млн. бушелей, что выше прошлогоднего значения на 954 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13655 млн. бушелей против 13546 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона, 2081 млн. бушелей против 1236 млн. в этом году.

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 190.58 млн. тонн против 173 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос, как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю прибавил 10.75 цента за бушель (+3.33%). Рынок кукурузы смог немного подрасти в течение недели на ожиданиях, что холодная погода и дожди негативно отразятся на качестве урожая и замедлят уборочную кампанию. На текущий момент уборочная кампания завершена всего на 17%. Прогресс за неделю составил 5%, в то время как большинство ожидало около 8%. Что касается качества, то в отчете на прошедшей неделе изменений не было отмечено. Доля посевов хорошего и отличного качества составляет 74%, а доля посевов плохого и очень плохого качества – всего 7%. Последствия осадков и заморозков будут отражены в отчете о развитии урожая на предстоящей неделе.

Поддержку рынку оказал и отчет по экспорту. Чистые продажи кукурузы в сезоне 2014/15 составили 784 800 тонн, а в сезоне 2015/16 — -800 тонн, в то время как участники рынка ожидали от 500 000 до 800 000 тонн. Основным покупателем предположительно выступил Китай. Импортный спрос на кукурузу в это время года традиционно растет.

Однако, основным событием стал выход отчета WASDE в конце недели. Если соотносить показатели отчета с ожиданиями рынка, то можно сказать, что они были либо нейтральными, либо слегка бычьими. Однако, рынок отреагировал снижением на 10 центов. Похоже, что трейдеры надеются увидеть очередное повышение урожайности в следующем отчете.

Что касается текущих цифр, то производство кукурузы в текущем сезоне оценивается на уровне 14.475 млрд. бушелей, на 80 млн. бушелей выше сентябрьского прогноза и на 550 млн. выше, чем в прошлом году. Урожайность рекордная – 174.2 бушеля с акра, на 2.5 бушеля выше, чем месяц назад. Кроме того, USDA пересмотрело размер полей в меньшую сторону. Площади уменьшились на 742 000 акров и составили 83.839 млн. акров, что в целом больше, чем ожидали участники рынка.

USDA пересмотрело потребление кукурузы в прошлом сезоне в сторону уменьшение, что дало небольшой прирост начальных запасов. Что касается сезона 2014/15, то увеличилось лишь использование кукурузы в корма на 50 бушелей, что в итоге дало прирост конечных запасов в сезоне 2014/15 на 79 млн. бушелей по сравнению с сентябрем, но на 50 млн. меньше ожиданий рынка.

Если погода в течение ближайших недель будет благоприятной, то прогноз по урожаю будет пересмотрен в большую сторону еще раз, что опять окажет давление на рынок. На этой неделе особенно важным будет отчет о развитии урожая. Он покажет насколько продвинулась уборочная кампания и как изменилось качество урожая в результате обильных осадков на прошлой неделе.

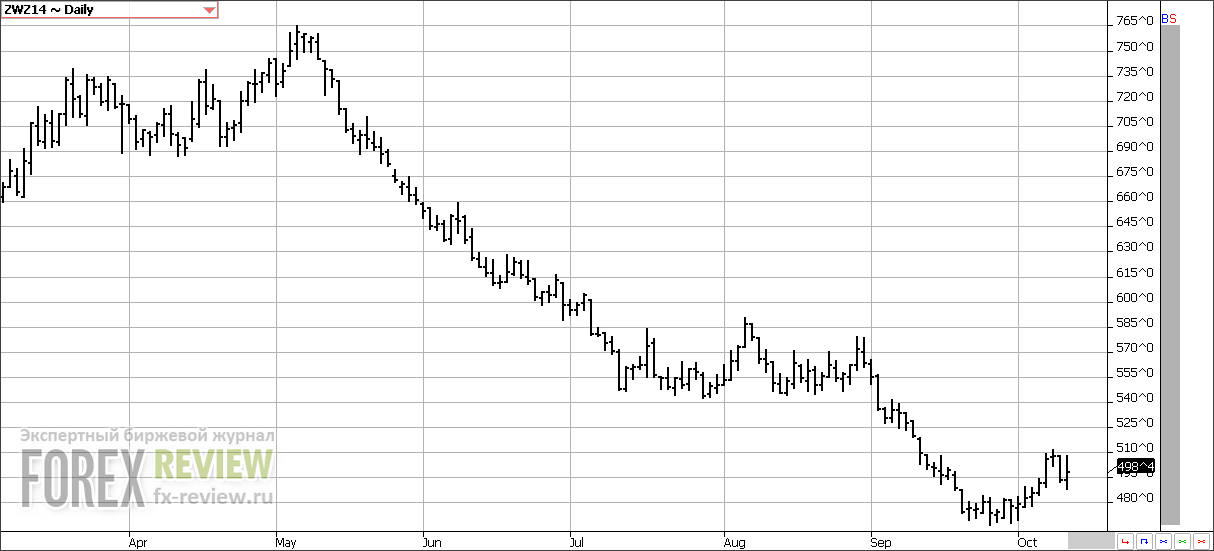

Пшеница, 12 октября

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2035 млн. бушелей против 2135 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2141 млн. бушелей против 2432 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 654 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 721.12 млн. тонн против 715.13 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне будет намного ниже производства, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 192.59 млн. тонн против 185.58 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе прибавил 12.75 цента (+2.62%). Цены на пшеницу в основном росли в течение недели вслед за кукурузой, поскольку фонды фиксировали прибыль по коротким позициям. Многие трейдеры связывали рост с надеждами на повышенный спрос на американскую пшеницу на мировом рынке, поскольку запасы других мировых импортеров истощились. Тем не менее, продажи на экспорт разочаровали участников рынка. Чистые продажи в сезоне 2014/15 составили 372 400 тонн, в то время как участники рынка ожидали от 400 000 до 600 000 тонн. Так что отчет по экспорту на прошедшей неделе дал повод усомниться в хорошем спросе.

Среди медвежьих факторов на рынке можно выделить успешную посевную кампанию. Согласно отчету о развитии урожая посевная озимой пшеницы существенно продвинулась за прошедшую неделю – 56% против 43% неделей ранее и на 3% выше, чем в среднем за 5 лет. Всходы также опережают прошлогодние показатели – 28% против 24% в среднем за 5 лет.

Однако, многие участники рынка ожидали выхода отчета WASDE. Отчет вышел бычьим, хотя реакция рынка была сдержанной. Рост прогноза по экспорту и использованию пшеницы в корма вместе с сокращением конечных запасов оказали поддержку рынку. Прогноз конечных запасов в сезоне 2014/15 была понижен на 44 млн. бушелей, в то время как большинство участников ожидало, что запасы останутся на неизменном уровне.

Мировое производство увеличилось на 1 млн. тонн до 665.72 млн., а мировой спрос вырос на 3.4 млн. тонн, так что мировые конечные запасы уменьшились на 2.59 млн. тонн по сравнению с прогнозом в сентябре. Сокращение мировых запасов – также бычий сигнал для рынка. Однако, предложение пшеницы по-прежнему огромно, и это будет сдерживать рост в ближайшей перспективе, особенно пока продажи на экспорт не оправдывают ожидания трейдеров.

Сейчас, когда отчет WASDE позади, внимание рынок будет уделено посевной озимой пшеницы в странах северного полушария, особенно в США. Если погода будет благоприятствовать посевной, то цены, вероятно, окажутся под давлением, хотя многое также будет зависеть и от динамики рынка кукурузы.

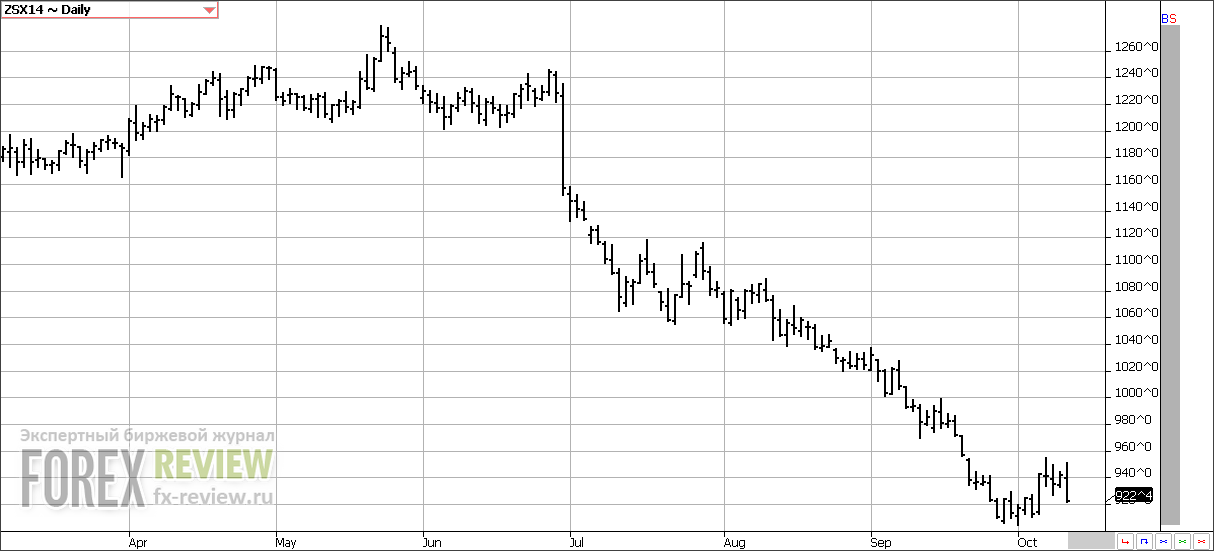

Соя, 12 октября

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3927 млн. бушелей против 3358 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4034 млн. бушелей против 3570 млн. в этом году. Потребление в будущем году немного вырастит — 3583 млн. против 3478 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 450 млн. бушелей против 92 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.2 млн. тонн против 285.01 млн. Потребление в сезоне 2014/15 тоже выше – 284.33 млн. тонн против 270.87 млн. Мировые конечные запасы прогнозируются на 24.18 млн. тонн выше и составят 90.67 млн. тонн.

На прошедшей неделе ноябрьский фьючерс на соевые бобы прибавил 10.25 цента (+1.12%). Динамика рынка соевых бобов носила разнонаправленный характер. Участники рынка корректировали свои позиции в преддверии выхода отчета WASDE в конце неделе.

Несмотря на некоторые погодные опасения, качество урожая соевых бобов за прошедшую неделю немного улучшилось. Доля посевов хорошего и отличного качества увеличилась на 1% и теперь составляет 73%, в то время как доля посевов плохого и очень плохого качества – всего 6%. Сбор урожая соевых бобов существенно продвинулся за неделю – 20% против 10% неделей ранее. Тем не менее, в среднем за 5 лет этот показатель составляет 40%. Необходимо увеличивать скорость уборки урожая, так как есть опасения, что погода может негативно отразиться на его состоянии.

Что же касается других событий в течение недели, то внимание трейдеров также привлек отчет по экспорту. Согласно отчету по экспорту чистые продажи в 2014/15 маркетинговом году составили 923 400 тонн, а в 2015/16 — -21 500 тонн, что немного выше ожиданий участников рынка. Аналитики прогнозировали продажи от 500 000 до 900 000 тонн. В этом году экспортные темпы опережают прошлогодние – 64% против 56%, так что неудивительно, если USDA увеличит прогноз по экспорту.

Тем не менее, в этом месяце этого не произошло. USDA повысило прогноз по урожайности, но уменьшило размер посевных площадей. Тем не менее, прогноз по урожаю в сезоне 2014 увеличился до 3.927 млрд. бушелей, на 14 млн. выше, чем в сентябре. Размер полей, с которых будет собран урожай, снизился до 83.4 млн. акров, на 700 000 акров меньше, чем в прошлом месяце. Урожайность выросла до 47.1 бушелей с акра. Прирост урожая был нивелирован сокращением конечных запасов старого урожая. Конечно, урожай 2013/14 также было пересмотрен в сторону увеличения, на 69 млн., но конечные запасы старого урожая были снижены и составили 92 млн. бушелей. USDA оставило без изменений статью потребление, так что конечные запасы нового урожая снизились лишь на 25 млн. бушелей и теперь прогнозируются на уровне 450 млн. бушелей.

Что же касается ситуации в мире, то существенных изменений не произошло. Урожаи в Аргентине, Бразилии и Парагвае остались без изменений, но потребление в Аргентине уменьшилось на 700 000 тонн. Размер урожая в Китая был снижен лишь на 200 000 тонн. Таким образом мировые конечные запасы в сезоне 2014/15 были увеличены на 1 млн. тонн.

Несмотря на нейтральный отчет, фьючерсы на соевые бобы в пятницу снижались. Похоже, что внимание рынка вновь переключается на погоду в США. Прогноз в целом благоприятный, так что не исключено, что прогноз по урожаю еще вырастет.