Еженедельный аналитический обзор товарных рынков от 24 августа. Торговые сигналы и прогнозы эксперта.

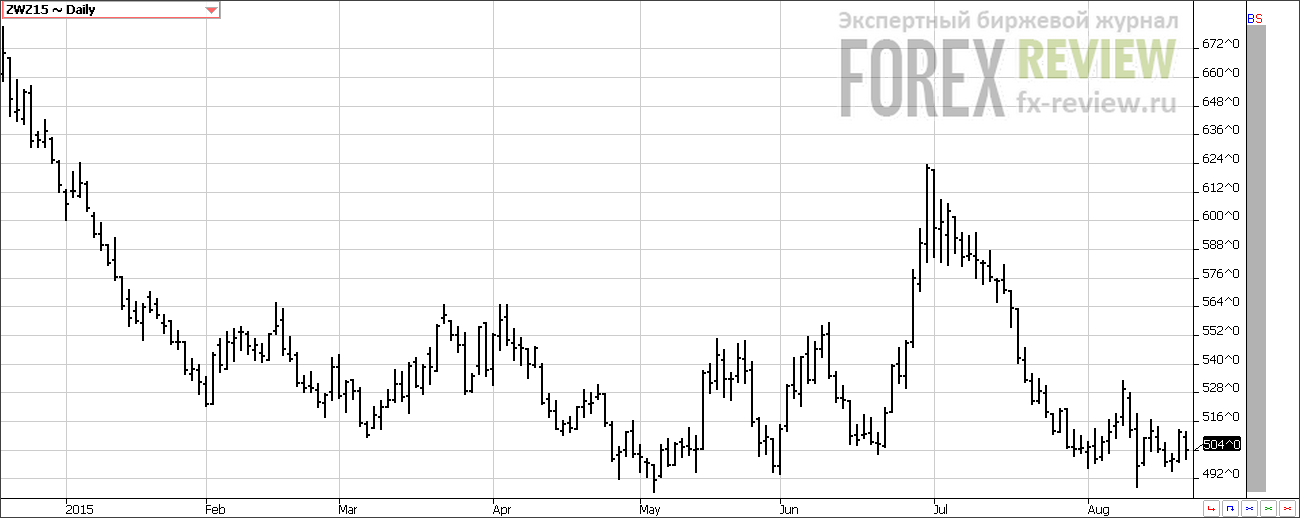

Кукуруза, 24 августа

Рынок кукурузы на прошедшей неделе прибавил 1.75 цента (+0.47%). После того, как рынок отреагировал снижением на публикацию отчета WASDE, фьючерсы немного выросли. Тем не менее, давление на цены в результате скорой уборки урожаи и слабый экспорт будут сдерживать потенциальный рост. Продажи на экспорт в отчете на прошедшей неделе немного превзошли ожидания. Чистые продажи в сезоне 2014/15 составили 282 700 тонн, а в сезоне 2015/16 – 576 400 тонн, тогда как участники рынка ожидали от 350 000 до 850 000 тонн. Несмотря на это, обязательства по экспорту в сезоне 2015/16 находятся на минимальном уровне с 2007 года, поэтому этот отчет по экспорту нельзя назвать бычьим.

Отчет о развитии урожая на прошедшей неделе в основном соответствовал ожиданиям рынка. Доля посевов хорошего и отличного качества снизилась на 1% и составила 69%. Впервые за последние 4 недели качество урожая упало. Доля посевов плохого и очень плохого качества составляет всего 10%. Качество урожая снизилось в 11 штатах, в 3 улучшилось, в 4 осталось без изменений. Удивительно, что качество упало в основном на западе Кукурузного Пояса, где условия были практически идеальные.

В течение рынка в фокусе были результаты исследования полей, проводимые про Farmer. Как и ожидалось, результаты показали более низкий прогноз по урожаю по сравнению с данными недавнего отчета WASDE. По оценкам Pro Farmer урожайность составит 164.3 бушелей с акра, тогда как USDA прогнозирует 168.8 бушелей. Таким образом, размер урожая будет на 363 млн. бушелей ниже оценки USDA. Этот фактор мог бы помочь ценам вырасти, однако, негативный внешний фон является более важным фактором. Скорее всего, рынок продолжит торговаться под давлением на фоне негативных новостей из Китая, ведь замедление экономики Китая означает сокращение спроса на товарные активы.

Пшеница, 24 августа

Декабрьский фьючерс на пшеницу на прошедшей неделе снизился на 7.75 цента (-1.51%). Хотя динамика рынка пшеницы в этот период времени зависит от происходящего на рынках кукурузы и соевых бобов, на прошедшей неделе фьючерсы также реагировали на новости о высоких темпах уборки урожая яровой пшеницы в США. Прогресс уборочной кампании за прошедшую неделю был очень внушительным. На текущий момент убрано 53% урожая, что намного выше средних показателей для этого времени года. Высокие темпы уборки – это, безусловно, медвежий фактор для рынка. Качество яровой пшеницы за прошедшую неделю улучшилось на 1%. Доля посевов хорошего и отличного качества составляет теперь 70%, а доля посевов плохого и очень плохого качества – 8%. Сезонно в это время года качество урожая снижается, но в этом году оно высокое. Наиболее благоприятные условия на северных равнинах, тогда как на северо-западе США погодные условия слишком сухие.

Продажи на экспорт также добавили негатива рынку. Они были невысокими – 314 400 тонн, тогда как участники рынка ожидали от 300 000 до 500 000 тонн. Столь низкие продажи обусловлено высокой стоимость американской пшеницы в результате укрепления доллара и ослабления валют некоторых развивающихся стран. Обязательства по экспорту в данный момент составляют лишь 37% от плана USDA, тогда как обычно к этой дате уже 43% продано.

Скорее всего, рынок пшеницы продолжит снижаться и на предстоящей неделе. Во-первых, снижаются практически все товарные рынки на фоне новостей из Китая. А, во-вторых, уборка яровой пшеницы в США будет завершена уже на этой неделе, и фермерские продажи должны увеличиться.

Конечно, если мировая ситуация начнет улучшаться, то рынок пшеницы последует за рынком кукурузы, который в принципе должен укрепляться, так как результаты исследования Pro Farmer не соответствуют оценкам USDA.

Соя, 24 августа

На прошедшей неделе ноябрьский фьючерс на соевые бобы упал на 27 центов за бушель (-2.95%). По оценкам Pro Farmer урожайность соевых бобов в США прогнозируется в 46.5 бушелей с акра, лишь незначительно ниже оценки USDA в 46.9 бушелей. Таким образом, размер урожая будет лишь ненамного ниже прогноза USDA – 3.887 млрд. против 3.916 млрд. Это, конечно, гораздо выше ожиданий участников рынка, и фьючерсы на соевые бобы отреагируют снижением на эту новость. Однако, необходимо учитывать, что ни Pro Farmer, ни USDA не учитывают сокращения посевных площадей в Индиане и Иллинойсе. Так что по факту размер урожая будет еще ниже.

Однако, вряд ли это окажет существенную поддержку рынку при условии, что фондовый рынок Китая падает, экономика Китая замедляется, а спрос на товарные активы снижается. Все это не может не отразиться на экспортном спросе. Чистые продажи на экспорт в сезоне 2014/15 в отчете на прошлой неделе составили 46 400 тонн, а в сезоне 2015/16 – 784 400 тонн. Аналитики прогнозировали продажи от 500 000 до 1 млн. тонн. Что касается продаж в сезоне 2014/15, то они соответствуют оценкам USDA. Более того, цель USDA по экспорту будет превышена, хоть и незначительно. Однако, экспортные темпы в сезоне 2015/16 пока еще отстают от показателей прошлого года на 46%. Таким образом, все идет к тому, что USDA понизит прогноз по экспорту в сезоне 2015/16

Что касается состояния урожая, то оно не изменилось. Качество урожая не изменилось за прошедшую неделю. Доля посевов хорошего и отличного качества составила 63%, а посевов плохого и очень плохого качества – 11%. В 7 штатах качество улучшилось, в 7 ухудшилось, а в 4 осталось без изменений. У 79% растений уже появились стручки, что соответствует средним показателям развития урожая. В Миссисипи и Арканзасе растения уже сбрасывают листья, поэтому вскоре начнется уборка урожая.

Хлопок, 24 августа

Декабрьский контракт на хлопок на прошедшей неделе вырос на 0.96 цента (+1.46%). Рынок хлопка качнулся вверх после выхода отчета USDA ранее в этом месяце, но не смог удержаться на таком приросте. Даже информации, что сокращение посевных площадей в Китае могут быть более значительными, чем ожидалось, оказалось недостаточно, чтобы вызвать более оживленное повышение, и рынок остановился, не дойдя до максимумов этого года. Диапазон 68-70 центов — это всегда крепкий орешек для рынка хлопка, особенно при продолжающемся нисходящем тренде на товарных рынках. Слабость валют развивающихся стран, несомненно, может ограничить рост спроса; другими факторами являются низкие цены на нефть и замедление китайской экономики. На таком фоне трудно представить, что рынок способен продолжать подниматься, особенно, поскольку цены уже приближаются к уровню, при котором в недавнем прошлом покупатели вынуждены были воздерживаться от крупных покупок.

Потери акреджа в Китае и потенциальное сокращение производства вызваны более привлекательными ценами на другие сырьевые товары из-за высоких субсидий и специальных программ, но это не обязательно означает, что Китай станет наращивать импорт хлопка. В связи с квотами на импорт и благодаря рекордно высоким запасам Китаю не нужно закупать больше хлопка. В результате спад производства в текущем году едва ли оказывает даже просто психологическую поддержку рынку, поскольку накоплен значительный объем запасов, и этот хлопок сложно продать. Ежедневные аукционы не привели к продажам хлопка – реально закуплено только 4% от запланированного объема.

Хотя рынок борется за повышение, одновременно при на удивление незначительном прогнозируемом уровне конечных запасов в США (данные показатели могут быть радикально пересмотрены) и сократившимися конечными запасами за пределами Китая, представляется, что у рынка также нет пространства для маневра на снижение, за исключением ситуации, если все слабость других товарных рынков потянет хлопок за собой, и тогда цена на рынке тоже должна падать.

Подвох в том, что рассматриваемые нами цифры USDA довольно сомнительны. Нам просто не верится, что показатели использования для зарубежных предприятий будут расти так агрессивно, как предполагает USDA, когда кризис на развивающихся рынках только ухудшается, и спад, вероятно, будет усиливаться. Сдерживание роста обуславливается двумя факторами: пониженный спрос от Китая, что уменьшает использование внутренних предприятий по схемам закупки китайской пряжи, и сокращение внутреннего использования в результате ослабления экономик. Возникает «гремучая смесь», следствием которой будет спад использования, а не оптимистичный сценарий роста в 2.7 млн. кип, прогнозируемый USDA. Зарубежные запасы вряд ли снизятся в той же степени, и рынок забежит вперед, если цены продолжат расти на этих данных. Более того, показатели по США также под вопросом из-за пониженной урожайности и высокого уровня отказов, особенно в Техасе. Таким образом, рынок может видеть, что прогнозы по производству растут, но при этом совсем не обязательно увеличивается покупательский интерес к американскому хлопку.

Сахар, 24 августа

Октябрьский контракт на сахар по итогам недели снизился на 0.24 цента (-2.25%). Основным фактором роста потребления сахара в последнем десятилетии явился сильный спрос на развивающихся рынках. Использование сахара в промышленно развитых странах находится на одном уровне, и рост потребления в США и Европе незначителен — потребление кукурузного сиропа с высоким содержанием фруктозы и низкокалорийных подслащивающих добавок сократило спрос, компенсируя умеренный прирост потребления сахара вследствие роста населения. С другой стороны, значительный прирост населения в совокупности с увеличивающимся средним классом толкал потребление сахара вверх на новых рынках, компенсируя вялость других географических рынков. При нисходящих валютных трендах маловероятно, чтобы потребление росло более чем на базовый объем (долгосрочные мировые темпы исторического роста — 2%); таким образом, рынок остается в недоумении – в какой стране должны вырасти покупки? Падающая цена на сахар может не вызвать широкомасштабный покупательский интерес.

Международная организация сахара прогнозирует сокращение мировых конечных запасов до 83.352 миллиона тонн, что практически ликвидирует прирост запасов в сезоне 2014/15. Международная организация сахара указывает рост употребления сахара в 4 млн. тонн, из которых только 2 млн. обусловлены ростом импортного спроса. Наличие экспорта будет соответствовать импортному спросу, но согласно Международной организации сахара нехватка составит 2.49 млн. тонн, что будет первым дефицитом сахара после сезона 2009/10. Если нехватка действительно будет иметь место. Несколько лучшие показатели производства и более медленный рост легко вернет рынок обратно к избытку.

Какао, 24 августа

В прошедшем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составило 4359 тысяч тонн, а потребление – 4301 тысячи тонн. Таким образом, в этом сезоне образовался излишек в 14 тысяч тонн, в результате чего мировые конечные запасы выросли. В сезоне 2014/15 производство какао немного уменьшится, спрос вырастет, в результате чего рынок столкнется с дефицитом около 38 000 тонн. Тем не менее, в течение сезона размер дефицита может быть несколько раз пересмотрен в сторону понижения.

Декабрьский фьючерс на какао вырос на 13 долларов за тонну (+0.42%) по итогам недели. Рынку какао может оказаться трудно идти против падающей тенденции для сырьевых товаров и держаться ровно, когда большая часть прочих рынков продолжает тонуть. Фундаментальные факторы также не дают поддержки: либо из-за исчезающих опасений относительно воздействия Эль-Ниньо, даже хотя метеорологи все еще прогнозируют усиление Эль-Ниньо до конца года и даже еще и на весенний период. Рынок какао, возможно, также искусственно поддерживается на предвыборных волнениях в Кот-Д’Ивуар, но хотя выборы вызвали некоторые протесты, маловероятно, что они перерастут в гражданские беспорядки, которые бывали раньше, и подвергнут риску транспортировку какао. Нынешний президент быстро содействовал восстановлению национальной экономики, и ставки весьма высокие, чтобы выборы прошли без сучка и без задоринки: нужно убедить иностранных инвесторов, что в страну вернулась стабильность, а это, в свою очередь, должно еще больше сцементировать стабильное развитие Кот-Д’Ивуар.

Мы по-прежнему выражаем скептицизм относительно сохранения стабильности размола какао, по крайней мере до конца года и возможно в первом квартале 2016 г. Более высокие цены и повышенный риск расширения кризиса на складывающемся рынке ставят под вопрос возможности быстрого оживления размола какао. Текущие цены на рынке уже отражают разочаровывающие объемы продукции в Гане в этом сезоне, и ожидается, что покупки в сезоне 2015/16 начнутся рано после отсроченного завершения в этом году в стремлении улучшить итоговые производственные показатели.

Кофе, 24 августа

Сентябрьский фьючерс на кофе на прошедшей неделе упал на 14.7 цента (-10.41). Поскольку бразильский реал, колумбийский песо и вьетнамский донг снижаются по отношению к доллару, неудивительно, что цены на кофе идут вниз. Для всех трех самых крупных производителей усилились стимулы продавать кофе на экспорт более активно. В случае с Бразилией неясно, как много кофе можно отгрузить при рекордных объемах в прошедшем году, что должно было помочь ликвидировать избыток запасов. Раз производственные показатели, чтобы поддерживать экспорт, низкие, потребуется задействовать больше запасов, которых может и не быть в наличии в нужном объеме. Вьетнам придерживал поставки в ожидании более высоких цен, недостаточные продажи отражаются в динамике наличных цен, но поскольку донг снижается, есть вопросы, как долго эти объемы кофе можно придерживать, даже если предполагается, что кофе находится «в твердых руках», и нет потребности в срочных продажах.

Объем непроданного кофе увеличивается, по оценкам достигая примерно от 5 до 7 млн. мешков, в зависимости от производственных показателей, используемых для определения предложения сезона 2014/15. Даже если засушливые погодные условия нанесли вред урожаю сезона 2015/16, последний все равно еще более увеличит «изобилие» предложения на сезон вперед, и как раз имеется настолько долго или так много кофе, чтобы можно было не выводить его на рынок. Чем больше времени проходит и чем больше кофе накапливается, тем больше рынок склонен к тенденции понижения, поскольку эти объемы кофе будут висеть над рынком как грозовая туча. Контролируемое накопление запасов имеет только краткосрочные позитивные преимущества, а долгосрочные последствия, как правило, более понижательные, чем любой временный подъем рынка. Конечно, есть длинный перечень неудачных попыток произвольного создания больших запасов, будь то кофе или другие сырьевые товары, но в конечном итоге систематически возникает проблема как можно филигранно сократить запасы, не вызвав обвала рынка. Китай борется с данной проблемой при накопленном предложении хлопка. Если только производство во Вьетнаме, Бразилии или где-либо еще резко не сократится в сезоне 2015/16, рынок столкнется с серьезным вызовом, особенно если перспективы производства в сезоне 2016/17 будут более благоприятные, так как окно возможностей для более высоких цен и шанс продать кофе по желаемым ценам закроются. В отдельных районах Бразилии выпали осадки, дав возможность нормального старта сезона дождей и обычного, если не раннего времени цветения, и в ближайшие несколько недель рынок будет уделять этому особенное внимание. Мы просто не видим реального выхода, как избежать сложившейся во Вьетнаме дилеммы и как в конечном итоге это не аукнется рынку. Кроме того, мы, конечно, не единственные, кто признает наличие данной проблемы, и обжарщики постараются ограничить закупки в зависимости от потребности, скорее соответствуя ценам продавца и расширяя охват по поддерживаемым дифференциалам, и пытаясь суметь не остаться с этими мешками кофе, когда принуждение сбывать кофе станет слишком большим. Это будет способствовать дальнейшему наращиванию запасов из-за необходимости хранения еще больших объемов кофе, чтобы цены продолжали повышаться, и затем создать значительно больше давления, когда кофе выведен на рынок. Именно такая ситуация заставляет нас быть негативно предубежденными в среднесрочных и долгосрочных прогнозах.

Усиливающееся напряжение относительно обменных курсов в Азии и распространение экономических проблем в регионе, равно как и в Южной Америке, могли навредить ожидаемому росту потребления, но также могут подсластить пилюлю, не допустив очень «тесного рынка» в этом году. Рынку кофе будет сложно добиться устойчивого прироста, когда другие рынки проседают. На этой неделе поступало больше сообщений из Бразилии по поводу того, что урожай сезона 2015/16 разочаровывает, и некоторые кооперативы докладывали о падении производства, доходящем до 30%. Однако в некоторых других районах производственные показатели получше, поскольку засуха не оказала на них влияния и, таким образом, урожай в целом не сократился на такой объем. Если бы это случилось, наличные цены в Бразилии быстро бы повысились, и рынок фьючерсов сделал бы уже то же самое.

Удачи в торговле!