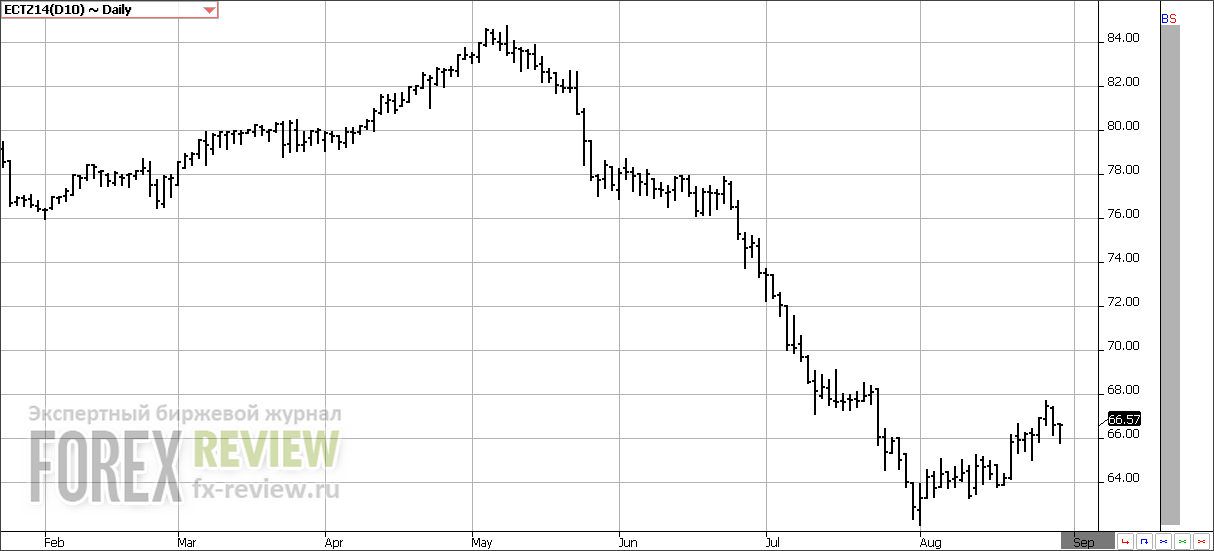

Кукуруза, 1 сентября 2014

12 августа вышел отчет WASDE, согласно которому урожай кукурузы в США в сезоне 2014-2015 составит 14032 млн. бушелей — это больше прошлогоднего значения только на 107 млн. бушелей.

Несмотря на то, что посевные площади в предстоящем сезоне были существенно сокращены, урожай все равно прогнозируется хорошим. Это должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15243 млн. бушелей — это выше прошлогоднего значения на 462 млн. бушелей благодаря большим начальным запасам. Потребление американской кукурузы в сезоне 2014-2015 прогнозируется немного ниже, чем в сезоне 2013-2014 (13435 млн. бушелей против 13600 млн.). Это говорит об огромных конечных запасах к концу будущего сезона (1808 млн. бушелей против 1181 млн. в этом году).

Рассматривая ситуацию на мировом рынке (напомним, что США — крупнейший производитель и экспортер кукурузы), необходимо отметить, что в будущем сезоне предложение также будет превышать спрос. По итогам текущего сезона мировые конечные запасы покажут рост и будут составлять 187.82 млн. тонн против 171.09 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014-2015 предложение будет превышать спрос — как в США, так и в мире. Скорее всего, это скажется на мировых ценах, и 2-ой год подряд мы будем наблюдать за тем, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю снизился на 6.75 цента за бушель (-1.82%). Фьючерсы на кукурузу приблизились к минимуму, установленному после выхода отчета WASDE в середине прошлого месяца. Погода была в целом благоприятной за последние 2-3 недели, а дождей было достаточно практически на всей территории Кукурузного Пояса в течение августа. Осадки остаются в прогнозах и сейчас, возможно, их слишком много для некоторых частей Айовы и всего северо-запада Кукурузного Пояса.

Качество урожая кукурузы держится на исторических максимумах. По состоянию на 24 августа доля посевов хорошего и отличного качества составляет 73% всего на 2% ниже, чем в конце июля. Это второй показатель за последние 20 лет, рекорд был отмечен в 1994 году.

В те года, когда доля посевов хорошего и отличного качества была выше 68%, USDA увеличивало прогноз по урожаю в сентябрьском WASDE. То же самое ждет нас и в этом году. Кроме того, благодаря хорошей погоде кукурузные початки набрали массу, так что урожайность будет намного выше.

Несмотря на низкие цены, ожидаемого роста экспортного спроса не происходит, что также является дополнительным медвежьим фактором на рынке. Отчет по экспорту вчера не оказал практически никакого влияния на рынок. Чистые продажи по кукурузе составили -32 700 тонн в текущем маркетинговом году и 695 600 тонн в сезоне 2014/2015, что соответствует ожиданиям рынка. Аналитики прогнозировали от 300 000 до 800 000 тонн.

Мы ожидаем, что рынок в краткосрочной перспективе будет консолидироваться на текущих уровнях. Дальнейшее давление на цены возобновится, когда начнется сбор урожая. Отчет WASDE также может внести коррективы на рынок. После того, как августовский отчет вышел хуже ожиданий, участники рынка надеются увидеть значительные изменения урожая в сторону его увеличения.

Пшеница, 1 сентября 2014

Согласно оценкам USDA, в сезоне 2014-2015 объем продукции пшеницы составит 2030 млн. бушелей, тогда как в прошлом сезоне этот показатель был равен 2130 млн. бушелей. В 2014-2015 благодаря сокращению экспорта прогнозируется более низкий уровень потребления – 2116 млн. бушелей против 2426 млн. в текущем сезоне. В сезоне 2014-2015 будет осуществлен рост конечных запасов, которые составят 663 млн. бушелей, что немного выше прошлогоднего значения этого показателя, равного 590 млн. бушелей.

Если же рассматривать в целом ситуацию по миру, то в сезоне 2014-2015 прогнозируется повышение производства пшеницы, по сравнению с прошлым сезоном, с 714.07 млн. тонн до 716.09 млн. тонн. Для большинства ведущих мировых экспортеров прошлый год оказался рекордным. Урожай в США ожидается все же намного хуже. В будущем сезоне ожидают более низкий уровень потребления, а мировые конечные запасы в сезоне 2014-2015, таким образом, прогнозируются немного выше, чем в прошлом сезоне (192.96 млн. тонн против 183.66 млн.тонн).

Декабрьский фьючерс на пшеницу прибавил на прошедшей неделе лишь 1.25 цента (+0.22%). События на Украине являются основным драйвером цен на рынке пшеницы. Пожалуй, это единственный фактор, который в настоящий момент поддерживает цены.

Боевые действия на территории Украины вынудили фермеров сократить посевные площади под озимую пшеницу на 15%. А дальнейшая эскалация конфликта в Черноморском регионе может привести к дополнительным санкциям по отношению к России и возможному ограничению экспортного потенциала. В таком случае мировой спрос переключится на поставки из США, скорее всего. Тем не менее, отчет по экспорту на прошлой неделе не показал особого интереса к американской пшенице. Чистые продажи на экспорт составили 403 600 тонн в текущем сезоне, что соответствует середине прогнозного диапазона (диапазон оценок 300 000 – 500 000 тонн). И хотя продажи выше, чем неделей ранее, их величина все равно на 17% ниже, чем в среднем за 4 недели.

Частично поддержку ценам обеспечил и урожай яровой пшеницы. Доля посевов хорошего и отличного качества снизилась на 2% до 66%. Но в целом это неплохо, всего на 1% ниже, чем в прошлом году, и на 3% выше, чем в среднем за 10 лет. Определенные опасения появляются из-за плохой погоды. Айдахо испытывает дефицит осадков, а сбор урожая в Северной Дакоте и Миннесоте может замедлиться из-за обильных осадков, также возникает риск ухудшения качества.

Тем не менее, мы считаем, что торговля на рынке в ближайшей перспективе не претерпит каких-либо изменений. И хотя сбор урожая яровой пшеницы традиционно оказывает давление на рынок, сейчас этот фактор менее значим. По-прежнему многое будет зависеть от развития событий в Черноморском регионе.

Соя, 1 сентября 2014

В сезоне 2014-2015 в США планируется рекордный объем производства соевых бобов (3816 млн. бушелей против 3289 млн. в прошлом году), связанный с увеличением посевных площадей, которые отведены под сою. Общее предложение составит 3971 млн. бушелей против 3509 млн. в текущем году. Уровень потребления в будущем году будет немного выше — 3541 млн. против 3369 млн., что связано с повышением экспорта и большим внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 430 млн. бушелей против 140 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Говоря о ситуации на мировом рынке, объем производства здесь значительно выше прошлогоднего значения (304.69 млн. тонн против 283.95 млн.) Потребление в сезоне 2014-2015 — также на более высоком уровне (283.4 млн. тонн против 269.8 млн.) Прогноз по мировым конечным запасам — 85.62 млн. тонн, что на 18.53 млн. тонн выше, чем в прошлом году.

На прошедшей неделе ноябрьский фьючерс на соевые бобы снизился на 17.75 цента (-1.7%). Рынок соевых бобов продолжает свой медвежий тренд, хотя в последние дни уходящего сезона 2013/14 наблюдалась высокая волатильность на сентябрьских контрактах по соевым бобам и соевому шроту. Рынком правили ожидания того, хватит или нет запасов соевых бобов для удовлетворения спроса со стороны переработчиков до начала поставок нового урожая.

Что же касается контрактов нового урожая, то, судя по всему, рынок приближается к новому минимуму по мере того, как перспективы нового урожая улучшаются. На прошедшей неделе доля посевов хорошего и отличного качества снизилась всего на 1% (до 70%). Это намного выше, чем 57% в среднем за 10 лет. Соя очень чувствительна к изменению погоды в августе, и поэтому из-за сюрпризов погоды качество урожая традиционно в этот месяц резко падает. В этом году тенденция другая. Благоприятная погода позволяет надеяться на рекордный урожай, хотя определенное беспокойство за некоторые регионы все еще сохраняется.

Хотя отчет по экспорту на прошедшей неделе вышел немного лучше ожиданий, это не помогло рынку закрепиться на текущих уровнях. Чистые продажи старого урожая составили -62 800 тонн, а продажи нового урожая – 1 290 800 тонн. Прогнозы аналитиков варьировались от 600 000 до 1 100 000 тонн.

Мы считаем, что рынок и дальше будет торговаться под давлением. Особое внимание на этой неделе стоит уделить погоде. Дожди в некоторых штатах способны оказать негативное влияние на качество урожая, в результате чего урожайность может немного снизиться.

Хлопок, 1 сентября 2014

Согласно оценкам USDA, объем производства хлопка в США в сезоне 2014-2015 составит 17.5 млн. кип. Это намного больше, чем 12.91 млн. в прошлом сезоне. Причиной роста урожая стали огромные посевные площади, отведенные под хлопчатник. Державшийся в этом сезоне высокий уровень цен на хлопок по отношению к другим культурам побуждал фермеров к сокращению посевов остальных культур в пользу хлопка. Уровень потребления в сезоне 2014-2015 прогнозируется немного выше – 14.5 млн. кип против 14.13 млн. в прошлом сезоне. Благодаря низким ценам становится возможным увеличение экспорта, прогнозируемого в этом сезоне в размере 10.7 млн. кип, что на 170 000 кип выше, чем в прошлом. Основной покупатель американского хлопка Китай, накопив огромные резервы хлопка, планирует в ближайшем будущем сократить их. Конечные запасы планируются на уровне 5.6 млн. кип по сравнению с прошлогодним значением в 2.7 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется ниже предыдущего сезона – 117.64 млн. кип против 118.27 млн. Потребление в текущем сезоне немного выше предыдущего (112.6 млн. кип против 108.42 млн. в сезоне 2013-2014), а мировые конечные запасы увеличатся на 5.16 млн. кип. Ситуация осложнена тем, что основные мировые запасы в прошлом году были сосредоточены в Китае, а в этом году Китай собирается их распродавать. Соответственно, динамика цен на хлопок в будущем сезоне 2014-2015 будет зависеть от того, как и в каком объеме это получится.

Декабрьский контракт на хлопок на прошедшей неделе подрос на 0.39 цента (+0.59%). Последнее время фьючерсы на хлопок начали корректироваться ввиду перепроданности рынка, хотя ожидания, что состояние урожая хлопка останется идеальным до момента сбора урожая, по-прежнему доминируют на рынке. Это означает, что размер урожая может оказаться даже еще выше, чем предполагалось. Тем не менее, участники рынка реагируют на сообщения о том, что сухие погодные условия в некоторых регионах могут негативно отразиться на состоянии урожая, а дожди повредить коробочки хлопчатника.

Однако, при всем внимании к перспективам урожая в США, следует помнить, что именно соотношение спроса и предложения определяет цену на рынке. Если спрос окажется более высоким, это позволит частично нивелировать прирост урожая. Рынок падал довольно круто, и это, вероятно, привлекло внимание спекулянтов, желающих купить «на дне». Кроме того, не стоит забывать и о том, что низкие цены способны стимулировать дополнительный спрос. Это само по себе должно помочь поддержать рынок и не допустить его дальнейшего падения намного ниже.

С учетом хороших перспектив будущего урожая, участники рынка временно забыли о скудности запасов старого урожая. Однако сейчас внимание к этому вновь усилилось. Даже при том, что сезон закончился, последствия будут ощутимы до тех пор, пока не начнутся поставки нового урожая.

Тем не менее, действия Китая остаются ключевым фактором. С учетом низких цен на мировом рынке, китайские фермеры засеяли хлопчатником намного меньше площадей. Кроме того, Китай по-прежнему может быть серьезным импортером. Вполне возможно, что экспортный спрос превысит прогнозируемый USDA показатель на 2 млн. кип. Хотя это все ниже, чем в прошлом году, этой разницы будет достаточно, чтобы поглотить избыточное предложение. Однако многое еще зависит и от того, какую долю рынка США сможет отыграть у других хлопковых экспортеров.

Спрос также может быть увеличен, ведь хлопок, благодаря низким ценам, безусловно, выигрывает конкуренцию у синтетических волокон. Чем дольше рынок находится ниже 70 центов, тем больше шансов, что это произойдет. Хлопок потерял долю рынка после скачка цен 2010 года. Этому также способствовало потребительское признание этих материалов. Конечно, хлопку будет трудно вернуть обратно весь потерянный объем, но частично спрос, конечно, вырастет, хотя бы из соображений сокращения себестоимости.

Несмотря на некоторое замедление, китайская экономика все еще растет. И хотя бы за счет роста численности, внутренний спрос будет увеличен. Это может быть незаметно, так как Китай зачастую использует заводы за рубежом для производства пряжи, так как себестоимость там ниже.

Сахар, 1 сентября 2014

Согласно оценкам Департамента сельского хозяйства США (USDA), в текущем сезоне 2013-2014 мировое производство сахара составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Прогноз мирового потребления сахара в будущем сезоне выше прошлогоднего (171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне). В будущем сезоне ожидается сокращение конечных запасов на 1074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает очень большое давление на рынок, однако на мировом рынке сахара может быть достигнут баланс в связи с увеличением доли тростника, который используется для производства этанола.

Октябрьский контракт на сахар за неделю снизился на 0.15 цента (-0.96%). На рынке сахара происходит примерно то же самое, что и на рынке хлопка. Цены, вероятно, снизились уже достаточно, чтобы спровоцировать фиксацию прибыли по коротким позициям и небольшую коррекцию в рамках медвежьего тренда.

В сезоне 2014/15 ожидается небольшой профицит, хотя он мог бы быть и больше, если бы урожай тростника в Бразилии не столкнулся с небывалой засухой. Производственные показатели Бразилии в настоящее время сокращаются. Очевидно, потери оказались выше, чем считалось ранее. Сбор урожая шел активно, и поэтому казалось, что предложения на рынке очень много. Но теперь, когда сбор урожая подходит к концу, реальные показатели становятся все более очевидными. То же самое происходит и с кофе, но в гораздо большей степени.

Международная организация по сахару ожидает профицит около 1,3 млн. тонн в сезоне 2014/15, это уже пятый год подряд, когда мировое производство превышает потребление. Хотя технически на рынке излишек, из-за разницы между экспортом и импортом возникают статистические потери каждый год, а разницы между производством и потреблением будет недостаточно, чтобы компенсировать их. В результате, конечные запасы по прогнозам снизятся с 78.01 до 77.2 млн. тонн. Мировое потребление увеличивается, соотношение запасов к потреблению снижается с 43.65% до 42%. Иными словами, предложение стало ниже, чем год или два назад. Это должно стать достаточным основанием для рынка, чтобы предотвратить дальнейшее падение цен, особенно если мировое предложение будет пересмотрено в сторону понижения. Это довольно сложно, и обычно происходит обратное.

Тем не менее, пока еще не все ясно о ситуации с урожаем в Бразилии и еще слишком рано делать прогнозы по Индии. Внутренние цены в Индии стали выше, так что есть шанс, что экспорт будет ограничен, и это окажет дополнительную поддержку рынку. В то же время, Индия попросила одного из мировых гигантов по производству прохладительных напитков использовать меньше сахара в продуктах, реализуемых на территории страны. И это, безусловно, является медвежьим фактором.

Международная организация по сахару прогнозирует, что мировое производство сахара составит 183.752 млн. тонн в сезоне 2014/15, что лишь немного выше прошлогоднего показателя 182.737 млн. тонн. Однако это не рекорд. Максимально высокое производство наблюдалось в сезоне 2012/13 и составило 185.343 млн. тонн. Потребление, по прогнозам, вырастет с 178.746 млн. тонн в прошлом сезоне до 182.446 млн. в текущем сезоне. Потребление постепенно нагоняет мировое производство после того, как в результате скачка цен в сезоне 2010/11 спрос уменьшился, а предложение резко увеличилось.

Оба параметра — производство и потребление — растут ежегодно. Однако от того, как сильно растет каждый из этих показателей, зависит изменение конечных запасов. Чтобы оценить достаточность запасов, лучше всего использовать показатель отношения импорта к запасам. Когда импорт превышает мировые запасы, цены имеют тенденцию к росту, так как это потенциально создает дефицит на рынке. В последний раз рынок был близок к этому в сезоне 2009/10.

Но сейчас мировые запасы все еще будут в изобилии относительно импортного спроса в сезоне 2014-2015, и это явно указывает на то, что цены расти не будут. Наиболее вероятный сценарий – торговля в диапазоне 2-3 цента.

Какао, 1 сентября 2014

В текущем сезоне 2013-2014 мировое производство какао бобов по оценкам Международной Организации какао составит 4162 тысяч тонн. Это немного выше, чем 4080 тысяч в прошлом сезоне. Однако и потребление в этом сезоне почти на 250 тонн выше прошлогоднего значения – 4195 против 3956 тысяч тонн в прошлом сезоне. Соответственно, по прогнозам в этом сезоне сформируется дефицит в 75 тысяч тонн, а мировые конечные запасы уменьшатся с 1640 до 1565 тысяч тонн.

Декабрьский фьючерс на какао вырос на 35 долларов за тонну (+1.1%) по итогам недели. Более современная архитектура поддержки развития урожаев какао, начиная от мониторинга и систем полива и заканчивая программным обеспечением, предназначенным для лучшего контроля и отслеживания развития культуры, которая должна помочь обеспечить будущие поставки какао по всему миру, обсуждалась на прошедшей неделе на Всемирной конференции по какао в Гуаякиль, Эквадор. Кроме того, ученые отметили, что достигнут определенный прогресс в повышении урожайности какао.

В то время как орошение и механизированная уборка являются лишь позитивными шагами развития индустрии, нет никакой замены отличной погоде и высоким ценам. Производителей какао, в частности, в Западной Африке в настоящий момент столкнулись и с тем, и с другим. Так что, как следствие этого, вполне логично ожидать прирост урожая в ближайшие несколько лет.

Производство какао-бобов в Эквадоре может удвоиться в не слишком отдаленном будущем, и некоторые эксперты уверены, что урожай в перспективе будет сопоставим с урожаем Ганы. Для обновления какао деревьев используются новые площади, кроме того, фермеры увеличивают посевные площади за счет сокращения других культур. Новые сорта какао устойчивы к заболеваниям.

С учетом хорошей погоды, отличные показатели урожая следует ожидать в Кот-Д'Ивуаре и Гане. Под вопросом только урожай в Индонезии из-за возможных последствий явления Эль-Ниньо.

Согласно предварительным прогнозам, спрос на какао также будет высоким. Ожидается рост на 2% в этом году, но следует помнить, что долгосрочный среднегодовой рост оценивается в 3%. Хотя этот прогноз может в действительности не отображать реальный спрос конечных пользователей.

Кофе, 1 сентября 2014

По оценкам Департамента сельского хозяйства США (USDA) мировое производство кофе в текущем сезоне 2014-2015 составит 148 671 тысяч тонн. Это немного меньше, чем 150 145 тысяч тонн год назад. Главная причина сложившейся ситуации – засуха в Бразилии, нанесшая серьезный урон урожаю кофе. Учитывая, что мировое потребление кофе в этом сезоне немного выше прошлогоднего (147 710 против 145 583 тысяч тонн), мировые конечные запасы в будущем сезоне сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе вырос на 13.85 цента (+7.39%). Участники рынка по-прежнему крайне озабочены состоянием кофейных деревьев в Бразилии. Почти все уверены, что последствия засухи не могли не оказать воздействия на состояние деревьев и перспективы будущих урожаев.

В течение многих недель мы говорим об этом, хотя, казалось, что действия участников рынка свидетельствуют об обратном. Ухудшение условий в Бразилии оказалось очень серьезным, а дефицит влаги сохранится. Доказательства становятся все более очевидными лишь теперь, тогда как раньше, когда ягоды были на деревьях, урожай выглядел неплохим. Видимость большого количества ягод оказалась обманчива. Ведь после того, как фермеры начали сортировать кофе, выяснилось, что зерна внутри или слишком легкие, или имеют неправильную форму и не пригодны для обжарки.

Более того, ходят даже слухи о том, что фермеры были вынуждены перейти на пятидесятикилограммовые мешки вместо шестидесятикилограммовых, чтобы компенсировать увеличения количества зерен, требуемого для наполнения одного мешка.

Если проблемы касались только урожая сезона 2014/15, потенциал рынка не выглядел бы таким бычьим. Но ущерб, нанесенный деревьям, представляет еще большие проблемы для урожая 2015/16, и деревья могут даже не полностью восстановиться к сезону 2016/17. Корневые системы были повреждены, а дефицит влаги продолжается. Корни были отделены от почвы и не будут впитывать влагу, даже когда вернутся дожди. Прогноз дождей в этом месяце не оправдался. И, как ожидается, в ближайшие 2 недели дожди пройдут лишь местами. У деревьев повреждены устьица, и листья не смогут полностью восстановиться даже после дождей, хотя обычно после сухого сезона листья восстанавливаются в течение 2-3 дней. Некоторые фермеры обрезают деревья, и в узлах, где обычно растут цветки, появляются новые листья.

У фермеров не остается другого выбора, кроме как пожертвовать урожаем 2015/16, ведь если листьев будет недостаточно, фотосинтез будет ограничен, и у деревьев не хватит питательных веществ, чтобы сформировать плоды. Вполне вероятно, что когда пойдут дожди, деревья начнут цвести, и фермерам будет казаться, что урожай будет хорошим. Рынок может неправильно отреагировать на этот сигнал. В действительности же ягоды впоследствии опадут, ведь им не хватит питательных веществ для развития. Обширная подрезка необходима, чтобы помочь восстановить здоровье деревьев.