Еженедельный аналитический обзор товарных рынков от 17 августа. Торговые сигналы и прогнозы эксперта.

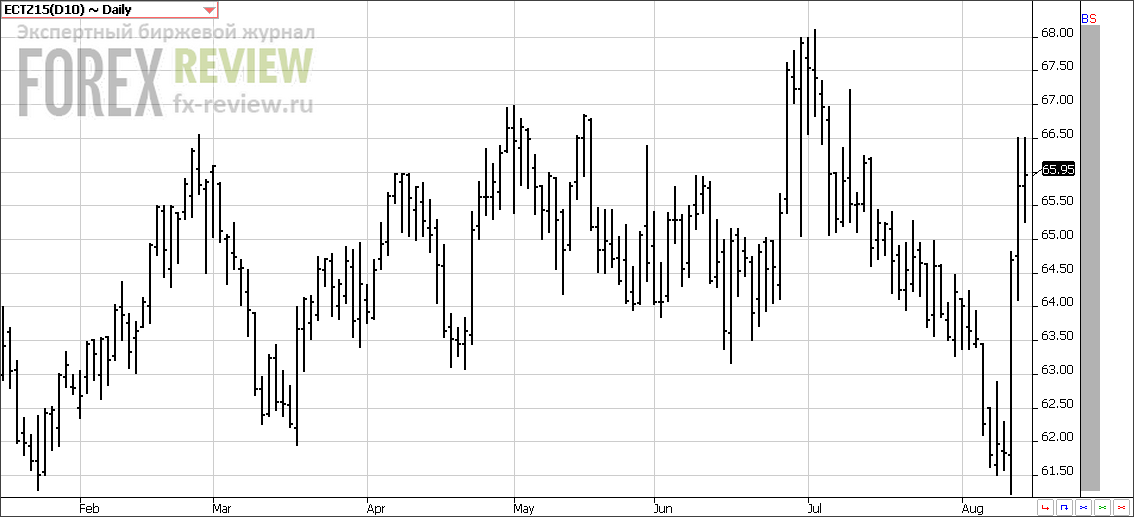

Кукуруза, 17 августа

Рынок кукурузы на прошедшей неделе снизился на 26.25 цента (-7.04%).

В начале недели трейдеры отреагировали на сообщения из Китая о решении правительства девальвировать курс национальной валюты. Но затем основным событием стала публикация отчета WASDE. По оценкам USDA размер американского урожая должен составить 13.686 млрд. бушелей, на 530 млн. ниже, чем в прошлом году, но на 360 млн. выше ожиданий участников рынка. USDA прогнозирует урожайность на уровне 168.8 бушелей с акра, на 4.3 бушеля выше ожиданий рынка. Согласно исследованию USDA количество кукурузных початков на полях выше, чем обычно. И это приведет к более высокой урожайности. Что же касается размера полей, то он остался без изменений.

Тем не менее, по нашему мнению, USDA завышает прогноз по урожаю. Ожидается, что на востоке Кукурузного пояса урожайность будет более низкой, а размер початков более низким.

Согласно отчету о развитии урожая качество урожая кукурузы за прошедшую неделю не изменилось. Доля посевов хорошего и отличного качества по-прежнему составляет 70%, а доля посевов плохого и очень плохого качества – всего 9%. Однако, прогноз погоды в ближайшие 10 дней обещает быть более жарким и сухим, и это, скорее всего, отразится на качестве урожая.

USDA сделало лишь незначительные изменения в балансе сезона 2014/15, сократив конечные запасы на 7 млн. бушелей до 1.772 млрд. Однако, при столь высоком прогнозе по урожаю, конечные запасы в сезоне 2015/16 составят 1.713 млрд. бушелей, на 280 млн. выше ожиданий рынка. Использование кукурузы в корма и экспорт остались неизменным, а использование кукурузы для производства этанола увеличилось.

Что касается мировых показателей, то мировые конечные запасы в сезоне 2014/15 увеличились на 3.5 млн. тонн до 197.4 млн. тонн, а в сезоне 2015/16 – на 5.1 млн. тонн до 195.1 млн. тонн.

Конечно, этот отчет WASDE вызывает ряд вопросов. И если по размеру полей все более менее понятно, то урожайность явно завышена. Более точные показатели будут опубликованы в сентябре и октябре. Пока что, рынок, скорее всего, закрепится на текущих уровнях или продвинется чуть выше.

Пшеница, 17 августа

Сентябрьский фьючерс на пшеницу на прошедшей неделе снизился на 50.25 цента (-5.15%). Как и ожидалось, отчет WASDE оказался нейтральным для рынка пшеницы, но фьючерсы последовали за ценами на кукурузу и соевые бобы. USDA понизило прогноз по урожаю с 2.148 млрд. бушелей до 2.136 млрд. Снижение обусловлено более низким урожаем озимой пшеницы. Прогноз по импорту был снижен на 5 млн. бушелей, а по экспорту – на 25 млн. Конечные запасы были увеличены на 8 млн. бушелей, до 850 млн.

Изменения в мировом балансе были в основном медвежьими. Мировое производство в сезоне 2015/16 прогнозируется на уровне 726.55 млн. тонн, на 3.59 млн. выше, чем в прошлом месяце. Рост производства обусловлен более высоким урожаем в России, Украине и Казахстане, тогда как прогноз по урожаю в Аргентине и Канаде был снижен.

Мировые конечные запасы в сезоне 2015/16 увеличились с 219.81 млн. тонн до 221.47 млн., а запасы в сезоне 2014/15 составили 209.66 млн. тонн.

Если неделю назад отчет по экспорту превзошел ожидания и стал драйвером роста цен, то на прошедшей неделе он соответствовал ожиданиям. Однако, продажи в сезоне 2015/16 составили всего 421 600 тонн, тогда как трейдеры ожидали от 400 000 до 600 000 тонн. Основными покупателями были Филиппины, Мексика и Китай. Обязательства по экспорту по-прежнему отстают от темпов прошлого года – 1.348 млн. тонн продано на данный момент, тогда как в прошлом году этот показатель составлял 1.806 млн. тонн.

На предстоящей неделе динамика рынка будет зависеть от поведения рынков кукурузы и соевых бобов. Кроме того, трейдеры будут обращать внимание на состояние урожая яровой пшеницы. Напомним, что качество урожая яровой пшеницы снизилось на 1% на прошедшей неделе. Теперь доля посевов хорошего и отличного качества составляет 69%, а посевов плохого и очень плохого качества – 8%. Тем не менее, качество урожая все равно отменное. Более того, уборка урожая яровой пшеницы существенно продвинулась за прошедшую неделю. 28% урожая уже убрано, на 8% выше, чем в среднем за последние 10 лет к этой дате.

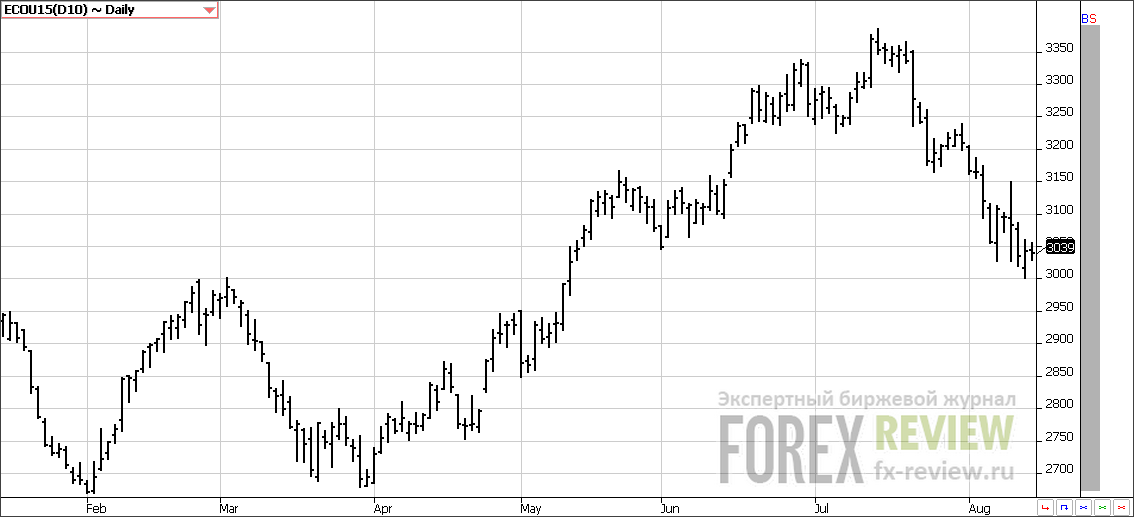

Соя, 17 августа

Ключевым событием на рынке стала публикация отчета WASDE в среду. Рынок отреагировал резким падением на данные отчета WASDE. USDA снизило размер посевных площадей, с 85.139 млн. акров до 84.339 млн., что никого не удивило. Однако, необходимо отметить, что размер полей все еще завышен. USDA не проводило исследования полей в Индиане и Иллинойсе. USDA уменьшило размер полей в Миссури на 650 000 акров, в Канзасе – на 50 000 акров и в Арканзасе – на 100 000 акров.

Что же касается урожайности, то это показатель действительно удивил участников рынка. По оценкам USDA урожайность составит 46.9 бушелей с акра, что на 2.2 бушеля выше ожиданий рынка. Таким образом, размер урожая будет 3.916 млрд. бушелей, почти на 200 млн. бушелей выше ожиданий рынка и на 31 млн. выше июльского прогноза. Конечные запасы в США в сезоне 2015/16 теперь прогнозируются на уровне 470 млн. бушелей, на 45 млн. бушелей выше по сравнению с июлем и намного выше ожиданий участников рынка. USDA также понизило прогноз по экспорту на 50 млн. бушелей, до 1.725 млрд. Внутренний спрос со стороны переработчиков увеличился на 20 млн. бушелей.

Мировые запасы в сезоне 2015/16 теперь составляют 86.88 млн. тонн, что на 3 млн. тонн ниже прогноза месяц назад. Это обусловлено ростом мирового потребления. Что касается Южной Америки, то урожаи в Бразилии и Аргентине остались без изменений, но увеличился прогноз по экспорту.

Конечно, данные USDA завышены, однако, учитывая текущую ситуацию, вполне возможно, что в долгосрочной перспективе контракты нового урожая опустятся ниже отметки в 9 долларов за бушель. Что же касается ближайших недель, то, скорее всего, рынок попытается частично отыграть вчерашнее падение.

Хлопок, 17 августа

Декабрьский контракт на хлопок на прошедшей неделе вырос на 4.16 цента (-6.73%). Рынок хлопка стремительно взлетел обратно вверх в ответ на отчет USDA, вышедший на прошедшей неделе, который, в противоположность ожиданиям, не отразил резкое изменение данных по площади посадок и вместо этого уменьшил прогноз производства с более высокими показателями брошенных полей. Сценарий, обрисованный в данном отчете, полностью отличается от июньского доклада по посадочным площадям, согласно которому улучшение погодных условий позволит фермерам в Техасе засеять семенами большую территорию. Учитывая самый хороший уровень влажности почвы за годы, сложно представить, как USDA может прогнозировать низкую урожайность и высокий уровень брошенных полей, но именно с этими цифрами рынок должен временно смириться, и это привело к резкой корректировке. В настоящий момент рынок снова находится ближе к верхней, а не нижней границе ценового диапазона. Рост цен будет способствовать ограничению спроса, поскольку наличный товар уменьшится. По прогнозам USDA, именно это и произойдет: экспорт сократится на 800 тыс. кип. Торговцы не могут продать то, чего у них нет, а зарубежные поставщики должны либо компенсировать отсутствие товара, либо запасы в США и других местах вынужденно сократятся.

Хотя такое и возможно, необходимо помнить, что сезон еще только начался, цифры все еще предварительные и могут существенно пересматриваться по мере созревания и сбора урожай. Несомненно, были сезоны, когда производственные показатели резко корректировались на повышение, и нельзя отрицать, что и в текущем сезоне в последующих отчетах цифры по предложению могут стать существенно выше, чем сейчас. Урожайность на акр уменьшилась с 819 до 795 фунтов, а уровень брошенных полей возрос; эти два фактора в совокупности могут привести к дальнейшей нестабильности в оценках. Тем временем рынок должен работать именно с этими двумя цифрами, и по новым прогнозам конечные запасы достаточно скудные — 3.1 миллионов кип. USDA выполнило необходимую корректировку, понизив запасы сезона 2014/15, поскольку экспорт превысил прогнозы, но производство сократилось на 1.5 млн. кип – до 13.082 млн. с 16.319 млн. в прошлом сезоне, что существенно уменьшило прогнозируемые конечные запасы.

Что касается производственных показателей по США, наибольший спад год за годом происходит в Техасе, сократившись до 5.3 млн. с 6.175 млн. кип, при сокращении посевных площадей на 400 тыс. акров и потере урожайности – с 644 фунтов до 606 фунтов за акр. Ожидается, что в штате Джорджия производство сократится до 2.1 млн. кип с 2.57 млн. в сезоне 2014/15. Большое снижение будет иметь место в штате Миссури. Зарубежные показатели также подверглись некоторой корректировке, что способствовало повышательной тенденции. Производство в Китае снизилось на 1 млн. кип до 26 млн. Однако это не означает, что Китай будет импортировать больше хлопка, так как имеющиеся запасы более чем покрывают все потребности. Поскольку китайская экономика дает сбои, спрос остается ненадежным.

Сахар, 17 августа

Октябрьский контракт на сахар по итогам недели прибавил всего 0.02 цента (+0.19%). Рынок сахара по-прежнему испытывает спад, и ситуация вряд ли изменится в ближайшем будущем. Сбор урожай в Бразилии продолжается, и хотя засуха 2014 года – начала 2015 года сказалась на уровне производства, потери не достаточные, чтобы изменить тенденцию на рынке. Кроме того в Таиланде и Индии снова ожидаются рекордные урожаи, поэтому в сезоне 2015/16 вряд ли будет значительная нехватка товара, чтобы оказать существенное влияние на рынок после ряда последовательных сезонов с избыточным предложением. Рынок только-только начинает входить на уровень цен, когда производители могут рассматривать возможность сдерживания дальнейшего расширения.

Низкие цены вряд ли могут стимулировать сильную реакцию в потреблении. Избыточное предложение сократиться именно за счет уменьшения производства. Возрастающее год за годом потребление сахара в основном объясняется приростом населения и увеличением среднего класса, но при этом потребление сахара увеличивается незначительно. Рост доходов и индустриализация стран приводит к ограниченному приросту объемов потребления. Замедление темпов экономического развития в Китае и девальвация валют не способствуют существенному приросту объемов потребления даже при понижении цен. Хотя повышательный потенциал сезона 2015/16 может не быть значительным, мы полагаем, что снижение будет ограниченным, и внимание переключается на возможный второй последовательный дефицит в сезоне 2016/17.

Какао, 17 августа

Сентябрьский фьючерс на какао снизился на 68 долларов за тонну (-2.19%) по итогам недели. Резкий подъем на рынке какао оказался неустойчивым, учитывая негативный эффект высоких цен на спрос, особенно в период экономической неопределенности. Потребление сокращается в целом не за счет конечных потребителей, а в результате того, что производители стремятся контролировать издержки и поддерживать маржу. При росте цен у них не остается выбора кроме как найти способ ограничить использование, что отражается в уменьшающихся показателях размола. Высокие цены заставляют производителей вводить изменения, отражающиеся на покупках – уменьшение размеров плитки, изменение ингредиентов, переход на альтернативные жиры. По возможности необходимость покупок будет снижена в надежде благополучно пережить период высоких цен. Торговцы, однако, это уже осознали из-за плохих данных по размолу за второй квартал и ожиданий, что использование останется на низком уровне, поскольку переработчики не получают прибыли из-за непривлекательного пропорционального спрэда по какао-маслу и какао-порошку, и поэтому ситуация не изменится, пока запасы какао-порошка не исчерпаются.

Однако рынок подброшен вверх не на ожидании сильного спроса, а именно на опасениях со стороны предложения, которые уже ослабляются. Рынок был охвачен страхами, что Эль-Ниньо вызовет потери производства, но в этом году производство также сокращается в Гане, и есть беспокойство, что ситуация повторится в сезоне 2015/16 и второй крупнейший производитель в мире не сможет полностью восстановиться. Погодные условия были достаточно благоприятными для основного урожая и в Кот-Д’Ивуар, и в Гане, сглаживая остроту на рынке. Рост цен для фермеров должны привести к значительным инвестициям в плантации, что также способствует хорошим урожаям.

Существенная часть урожая Кот-Д’Ивуар продана по форвардным сделкам до начала текущего сезона, и было заявлено, что до 220 тыс. тонн урожая сезона 2015/16 теперь будет продано на аукционах со скидкой зарубежным покупателям. Местные экспортеры имели преференции при распределении закупок нового урожая, и зарубежные трейдеры подали протесты против такой несправедливой практики; в результате принято решение продавать какао с дисконтом. Это способствовало недавнему спаду цен. По всей вероятности рынок все равно бы опустился, так как представляется, что цены преждевременно забегали вперед на опасениях по поводу предложения.

Кроме организации аукционов с целью задабривания зарубежных покупателей, которые посчитали, что местные трейдеры монополизировали продажи, местный размол также возможно сократился, и в результате Кот-Д’Ивуар входит в новый сезон с превышением предложения над спросом. Часть какао на международном рынке также может придерживаться в ожидании более высоких цен в следующем сезоне, чтобы можно было смешать часть текущего урожая какао с новым урожаем. Темпы созревания в нынешнем сезоне в Кот-Д’Ивуар в совокупности точно соответствуют показателям прошлого сезона, хотя в настоящий момент недельные показатели немного ниже. Учитывая, что это самый конец сбытового года, разница в объемах не должна сыграть большой роли, и иногда в конце сезона осуществляется корректировка, и общие отчетные показатели предложения повышаются.

Мировые товарные рынки находятся в спаде, и оцепенение вряд ли будет прорвано в ближайшем будущем, за исключением отдельных отваров, где фундаментальные факторы обуславливают отход от тенденции, поэтому какао, скорее всего, окажется под дополнительным давлением. Просто в настоящий момент нет достаточных новостей или доказательств, чтобы рынок какао вышел из синхронизации с другими рынками. В Азии практически идет валютная война, валюты девальвируются, поэтому доллар может продолжать расти, и в результате цены на товары будут снижаться в оставшемся периоде текущего года и в 2016 г. Фундаментальные факторы рынка просто не поддерживают обратную тенденцию в настоящий момент.

Кофе, 17 августа

Сентябрьский фьючерс на кофе на прошедшей неделе вырос на 9.7 цента (+7.59). Нестабильность на рынке кофе увеличилась, цены повышаются, падают, потом снова повышаются. Рынок прыгает туда-сюда, снижение валют и укрепление доллара имеют отрицательные последствия для товаров, особенно учитывая, что бразильский реал по-прежнему под ударами из-за продолжающихся обвинений в коррупции, и такое ощущение, что у правительства Бразилии все меньше шансов принять необходимые меры для того, чтобы кредитный рейтинг Бразилии не понизился до «мусорного». Последний удар для правительства – обвинения в том, как велось управление финансированием предвыборной президентской компании. Бразилия без сомнения активно продает кофе, чтобы использовать преимущество падающего реала, и хотя есть снижение объемов по сравнению с прошлым годом, темпы отгрузок по-прежнему достаточно высоки, учитывая низкий урожай сезона 2014/15 и еще более плохие прогнозы по производству в сезоне 2015/16.

Продолжают поступать отчеты, что кофейные зерна меньшего размера и веса, по сравнению с тем, что ожидалось, и прогнозы по производству корректируются на понижение. По мере того, как сбор урожая подходит к концу, все менее вероятно, что урожай превысит 50 млн. мешков, скорее всего, он приблизится к 45 млн. плюс/минус 1 млн. Естественно, имеются оценки, отклоняющиеся в обе стороны, что урожай может быть гораздо меньше равно как и гораздо больше, но в настоящий момент консенсус сходится на середине. Если это верно, то рынок, конечно, будет испытывать нехватку в сезоне 2015/16, что приведет к дальнейшему сокращению запасов. Мировые запасы уже ограничены, большая часть избыточного предложения в руках потребителя, а не производителя.

Более засушливые, чем обычно погодные условия по-прежнему характерны для Центральной Америки и Мексики, что может негативно сказаться на урожае в них, включая крупнейшего производителя в регионе — Гондурас. В новом сезоне в стране ожидалось увеличение производства на 600 тыс. мешков, поскольку больше пересаженных деревьев стало плодоносить, форсируя производственные показатели. Если не помешает погода, Гондурас сможет приблизить производство к 6 млн. мешков. Сертифицированные запасы кофе сокращаются на постоянной основе, и плохой результат в сезоне 2015/16 может еще больше сократить сертифицированный кофе по контрактам «С», когда покупатели видят больше ценности в существующих запасах, а рост цен на наличном рынке препятствуют сертификации больших объемов кофе для поставки по Нью-Йоркским контрактам. Представляется, что сертифицированные запасы опускаются ниже уровня 2 млн. мешков. Конечно, это не самый скудный уровень, но запасы показывают тенденцию к сокращению, что должно поддерживать Нью-Йоркский рынок.

Экспорт бразильского кофе за первые месяцы маркетингового года (июнь-июль) был ниже уровня прошлого года в целом на 2.792 млн. мешков по сравнению с 3.037 млн. мешков в июле 2014 г. Конечно, спад небольшой. Цена в долларах в июле составила в среднем 163.18, снизившись с пиковой цены в 207.24 доллара в октябре 2014, но не слишком отличается от уровня прошлого года – 187.43 доллара, и конечно более привлекательна, чем в июле 2013 г, когда цена на зеленые зерна кофе в Бразилии была 153,36 доллара. Реал продолжает падать, помогая продажам продукции, но в какой-то момент Бразилия должна будет приблизиться к самым пессимистичным прогнозам, если показатели соответствовали бы отчетным.

Бельмо в глазу при повышающей тенденции – проблема, как сильно ухудшился спрос на кофе в Бразилии в результате ослабления экономики, что, несомненно, высвободит часть предложения, и больше кофе может пойти на экспорт. Как правило, использование кофе не является эластичным, но в случае с Бразилией это утверждение может выполняться не полностью.

Удачи в торговле!