6 апреля — еженедельный аналитический обзор товарных рынков. Рекомендации и мнение эксперта.

Кукуруза, 6 апреля

Рынок кукурузы за неделю снизился на 4.5 цента за бушель (-1.15%).

Выход отчетов USDA по размеру посевных площадей и запасам стал ключевым событием на рынке на прошедшей неделе. Фьючерсы упали почти на 20 центов в день выхода, но затем частично отыграли потери.

Запасы по состоянию на 1 марта составили 7.745 млрд. бушелей, на 737 млн. (10.5%) выше, чем год назад, и на 136 млн. выше ожиданий участников рынка. Это означает, что использование кукурузы в корма в период с декабря по февраль оказалось ниже. Учитывая текущие темпы потребления кукурузы в корма, эта величина может быть пересмотрена в сторону понижения, что означает более высокие конечные запасы по итогам маркетингового сезона. По предварительным оценкам они могут достигнуть уровня в 2 млрд. бушелей, что, безусловно, является медвежьим фактором для рынка.

Согласно опросу, проведенному USDA, размер посевных площадей под кукурузу составит 89.2 млн. акров, на 1.4 млн. акров ниже, чем в прошлом году, но на 500 000 акров выше ожиданий рынка. Незначительное сокращение полей произойдет в центральной и восточной частях Кукурузного Пояса. Но более значительное сокращение полей ожидается на юге и западной части Кукурузного Пояса. Размер полей в Южной Дакоте снизится на 600 000 акров. В Небраске и Канзасе размер полей останется без изменений, а в Миннесоте, Техасе и Висконсине – даже немного выше.

В течение недели поддержку рынку смогли оказать фьючерсы на пшеницу, которые отметились стремительным ростом на фоне ухудшения погоды в США. Что же касается отчета по экспорту в четверг, то продажи вышли в соответствии с ожиданиями – 431 700 тонн, тогда как аналитики прогнозировали от 400 000 до 500 000 тонн. Новости о том, что Китай планирует закупить партию кукурузы в США, также рассматривались рынком как позитивный фактор.

Конечно, продажи на экспорт в это время года снижаются, это также связано с появлением южноамериканской кукурузы на мировом рынке. Однако, фокус рынка постепенно переключается на перспективы нового урожая в США. Учитывая прогноз погоды на ближайшие две недели, который обещает осадки выше нормы на территории Кукурузного Пояса, темпы посевной будут отставать от средних за последние пять лет. Таким образом, есть риск, что фермеры не успеют засеять все поля вовремя. Это означает, что часть полей будет отведена под другие культуры, а урожайности кукурузы может оказаться немного ниже. Благодаря этим факторам, мы считаем, что рынок кукурузы в течение весны может немного подрасти. Погода в США будет определяющим фактором еще довольно долго.

Пшеница, 6 апреля

Майский фьючерс на пшеницу на прошедшей неделе вырос на 28.5 цента (+5.61%). Как и на рынке кукурузы, отчеты USDA смогли оказать влияние и на динамику рынка пшеницы. Запасы пшеницы составили 1.124 млн. бушелей, на 67 млн. выше, чем в прошлом году, но немного ниже ожиданий рынка. Тем не менее, реакция рынка была негативной. Отчасти падение рынка пшеницы объясняется слабостью рынка кукурузы.

Что касается посевных площадей, то их размер оказался ниже ожиданий. USDA оценивает размер полей на уровне 55.367 млн. акров, почти на 1.5 млн. акров ниже, чем год назад, и на 430 000 акров ниже ожиданий. 40.751 млн. акров отведено под озимую пшеницу, 12.969 млн. акров – под яровую пшеницу, и 1.647 млн. акров – под дурум. Тот факт, что под яровую пшеницу будет выделено меньше акров, вызывает некоторое удивление, поскольку на рынке фигурировали разговоры о том, что больше полей на севере будет отведено под пшеницу.

Хотя отчеты носили бычий характер, рынок пшеницы упал вслед за кукурузой. Поддержку ценам в течение недели оказала погода в США. ведь угроза урожаю озимой пшеницы сохраняется. Тем не менее, качество урожая за прошедшую неделю практически не упало. Доля посевов хорошего и отличного качества в Техасе осталась на неизменном уровне – 55%, в Канзасе снизилась на 2% до 39%, а в Оклахоме осталась без изменений – 44%.

К сухой погоде, которая установилась на Западных Равнинах, добавились теперь и температуры выше нормы. Там, где выращивается красная твердая озимая пшеница, слишком сухо, а там, где поля красной мягкой озимой пшеницы, слишком влажно. Ситуация вряд ли изменится на предстоящей неделе, поэтому динамика рынка, скорее всего, будет носить восходящий характер.

Отчет по экспорту на прошедшей неделе оправдали ожидания. Чистые продажи составили 293 100 тонн, тогда как участники рынка ожидали от 100 000 до 300 000 тонн. Несмотря на очередное укрепление доллара, продажи на экспорт относительно высокие.

На предстоящей неделе отчет по экспорту будет особенно показателен, ведь цены значительно выросли по сравнению с прошлой неделей, поэтому вероятно снижение интереса со стороны импортеров. Кроме того, трейдерам стоит обратить внимание на изменение качества урожая озимой пшеницы. Падение показателей сможет подстегнуть очередную волну роста.

Соя, 6 апреля

На прошедшей неделе майский фьючерс на соевые бобы вырос на 18.75 цента за бушель (+1.94%).

Прошедшая неделя была волатильной на рынке соевых бобов. Фьючерсы отреагировали ростом на данные USDA по размеру посевных площадей и запасам. Запасы по состоянию на 1 марта составили 1.334 млн. бушелей, на 8 млн. ниже ожиданий рынка. Сокращение запасов объясняется более высоким спросом на соевые бобы со стороны переработчиков и экспортеров. Тем не менее, нельзя сказать, что рынок отреагировал именно на это, ведь запасы на 339 млн. бушелей выше, чем в прошлом году.

Скорее всего, трейдеры приняли во внимание тот факт, что размер посевных площадей, согласно опросу USDA, ожидается не таким уж высоким – увеличение посевных площадей составит лишь 934 000 млн. акров, а не 2.2 млн., как того ожидали участники рынка. Увеличение посевных площадей отмечено в Айове на 200 000 акров, на 100 000 акров в Иллинойсе и Индиане. В Огайо прирост составит 250 000 акров, в Арканзасе – 210 000 акров, в Миннесоте – 150 000. Однако, сокращение полей ожидается в Небраске – на 300 000 тонн, в Северной Дакоте – на 100 000 тонн и в Канзасе – на 200 000 тонн.

Продажи соевых бобов на экспорт превзошли ожидания. Хотя предложение соевых бобов на мировом рынке избыточно в настоящий момент – Бразилия активно экспортирует, продажи американских соевых бобов составили 595 700 тонн, почти на 300 000 тонн выше ожиданий рынка. Тем не менее, реакции рынка на высокие продажи не последовало, так как трейдеры поспешили зафиксировать прибыль по длинным позициям после двухдневного ралли во вторник и среду.

Определяющим фактором на рынке соевых бобов на предстоящей неделе будет погода. Обильные осадки замедляют посевную кукурузы, так что часть полей может быть перераспределена под сою. Но даже если этого не произойдет, перспективы нового урожая выглядят медвежьими. Размер полей все равно рекордный, так что при благоприятной погоде таким будет и урожай.

На фоне огромных мировых запасов этот фактор, безусловно, будет оказывать давление на рынок, в результате чего цены на рынке могут упасть ниже 9 долларов за бушель.

Хлопок, 6 апреля

Майский контракт на хлопок на прошедшей неделе прибавил 0.14 цента (+0.22%). Основным событием прошедшей недели стал отчет USDA по размеру посевных площадей в США, который показал снижение посадочных площадей более чем на 13 процентов, что было в пределах ожидаемого.

Если посадки будут такими низкими, какими их прогнозирует USDA, тогда производство 2015-16 может сократиться по сравнению с прошлым сезоном на 2-3 млн. кип, при условии хорошей погоды во время посевной, вегетативного роста и уборки урожая, которая позволит достичь более высокой урожайности. Брошенных полей в этом году должно быть меньше, чем за последние годы ввиду того, что уровень влажности почвы в Техасе выше прошлогоднего, и это позволит частично компенсировать столь значительное сокращение посевных площадей. Оценивать рынок лишь по предварительной информации по размеру посевных площадей слишком опасно. Высокие цены сейчас могут стимулировать увеличение площадей, также погодные условия во время посевной зерновых сейчас не самые лучшие, и хлопок может с легкостью отвоевать площади у этих культур. В конечном счете, у фермеров, вероятно, окажется больше хлопка, чем предполагает USDA.

В Китае ожидается более существенное сокращение посевных площадей, но ключевым фактором на рынке в предстоящем сезоне будет не размер урожай, а китайский импорт. Китай, скорее всего, будет распродавать хлопок из собственных резервов. Таким образом, рынок еще не один год будет зависеть от действий Китая.

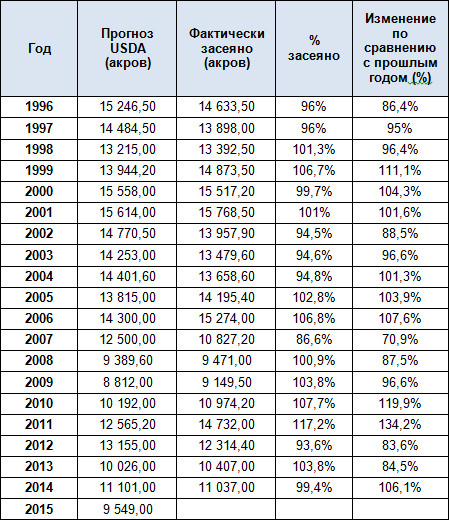

Размер посевных площадей под хлопок в США

Размер посевных площадей под хлопок в США

Обратимся к таблице. При высокой урожайности и 16.66% брошенных полей при текущих условиях размер урожая мог бы составить 14.44 млн. кип. Если же урожайность будет средней, то 12.58 млн. кип, а, если низкой, то 10.85 млн. кип. Однако, если урожайность будет низкой, то количество брошенных полей будет более высоким. Но, скорее всего, погодные условия в предстоящем сезоне будут способствовать более высокой урожайности, а количество брошенных полей будет минимальным за последние 10 лет. Хотя еще слишком рано, чтобы делать однозначные выводы, перспективы урожая выглядят неплохими.

Сахар, 6 апреля

Майский контракт на сахар по итогам недели вырос на 0.61 цента (+5.03%).

Рынок сахара уже приподнялся на 80 пунктов, после минимумов, достигнутых на этой неделе, когда майский контракт прощупывал почву, опустившись ниже 12 центов. Наконец-то низкие цены смогли стимулировать дополнительный интерес со стороны покупателей, это особенно коснулось рафинированного сахара. Рынок постоянно проседал весь год, но падение усилилось в результате быстрого ослабления курса бразильского реала. Это вызвало спад на большинстве товарных рынков. Фундаментально ситуация на рынке по-прежнему складывается в пользу медведей, но рынок упал уже настолько сильно, что обоснования столь низких цен нет.

В это время года рынок сахара ведет себя мало предсказуемо. Поскольку уборка урожая уже началась, рынок вновь становится чувствительным к прогнозам погоды и задержкам уборочной кампании. С огромными мировыми запасами сахара, а также отличными перспективами урожаев в ведущих странах-экспортерах, ожидать более серьезного восстановления рынка сахара не стоит. Кажется, что рынок продолжает приспосабливаться к колебаниям реала.

Какао, 6 апреля

Майский фьючерс на какао прибавил 24 доллара за тонну (+0.87%) по итогам недели. Рынок какао прекратил падать. Подобно сахару понижательная тенденция на некоторое время, кажется, истощилась, и на рынке начинают появляться покупатели. Погода благоприятная, перспективы урожая улучшаются, но в это время года рынок становится переменчивым и реагирует на малейшее беспокойство относительно урожая в Западной Африке. Вместе с другими рынками, которые начинают стабилизироваться после ослабления на фоне укрепления доллара, какао держится в том же ключе.

Мы ожидаем, что показатели размола покажут спад в первом квартале, сопоставимый с прошлогодним. Вероятно, размол будет низким еще какое-то время, прежде чем мы увидим рост потребления. Необходимо также снизить разницу в ценах между какао-маслом и какао-порошком, так от этого зависит маржа переработчиков. Цены на масло должны падать быстрее, чем цены на порошок расти. Ожидая, что цены на какао бобы продолжат падать, участники рынка прогнозируют в целом довольно сбалансированный сезон. Однако, этот рынок уже продемонстрировал, что цены могут достигать какого-то ключевого уровня, после которого снижение заканчивается.

Фокус рынка в настоящий момент сконцентрирован на ситуации в Западной Африке, однако, мы выражаем определенные опасения относительно урожая в Индонезии. С учетом плохого урожая в Индонезии, рынок становится еще сильнее зависим от поставок из Западной Африки.

Кофе, 6 апреля

Майский фьючерс на кофе на прошедшей неделе вырос на 2.7 цента (+1.95%). Рынок кофе выглядит так, словно пытается обрести поддержку, ведь продажи, вызванные улучшением перспектив бразильского урожая и укреплением доллара, исчерпали себя. Согласно расчетам, на рынке было недостаточно медвежьих факторов, способных заставить фьючерсы длительное время торговаться на 30 центов ниже. Более того, последние исследования показали, что размер урожая в текущем сезоне будет ниже, чем считалось 1-2 месяца назад.

Ранее некоторые поговаривали, что урожай 2015-16 будет более 50 млн. мешков, а сейчас большинство склоняется к тому, что ниже этой величины. Фьючерсы отреагировали бы ростом, если бы рынок столкнулся с мощным спросом, но учитывая слабость в Европе и экономические трудности Бразилии, участники рынка, кажется, считают, что спрос может быть удовлетворен двумя более низкими бразильскими урожаями, особенно с учетом предположения, что бразильские запасы были занижены по сравнению с официальными данными. В действительности важно сколько именно бразильского кофе будет поступать на мировой рынок на постоянной основе.

Бразильские производители не показали той сдержанности, в отличие от вьетнамских фермеров, которые предпочли придержать запасы. Вьетнамскому урожаю все еще нелегко из-за продолжающейся засухи в ключевых регионах. Рынок уже не первый месяц по-разному реагировал на это, но в настоящий момент прослеживается неуверенность относительно урожая. Подсчеты касательно Вьетнама на 2015-16 были весьма оптимистичны, более 30 млн. мешков, но с нынешней погодой этого будет не просто добиться. Урожаи Бразилии и Вьетнама будут более низкими, плюс еще предстоит увидеть, насколько восстановится урожай в Индонезии. Конечно, ожидается, что он будет выше прошлогоднего, но не так значительно. Колумбия в одиночку не сможет компенсировать этого. Внимание рынка в сезоне 2015/16 может сместиться в сторону дефицита Робусты, а значит более высокой потребности в Арабике. Но цены на арабику могут подняться независимо от Робусты, а цены на Робусту могут подскочить, не влияя на цены Арабики.

Рынок, кажется, осознает или все сильнее признает, что бразильскому урожаю был нанесен урон. Уверенность в том, что дожди подоспели как раз во время и сократят потери, постепенно уменьшилась. Тем не менее, все еще допускают, что запасы достаточно обильны, и их хватит до конца 2016/17, когда урожай Бразилии полностью восстановится. Пока отдельные регионы Бразилии восстанавливаются, в других ситуация неизменна, поэтому пока что речь не идет о полном восстановлении.

Мы все еще не исключаем риска заболеваний, следом за засухой. Плюс к этому сухая погода в этом году, возможно, уже воспрепятствовала росту в тех регионах, где дождей в январе и феврале было мало, особенно, это коснулось Робусты.

Сезонно рынок имеет тенденцию к укреплению в мае, но потом цены снова снижаются. Однако, ситуация в этом году отличается, поэтому возможен рост на фоне беспокойства о сокращении запасов в сезоне 2015/16. Пока что на рынке хлопка все спокойно, но может произойти так, что в один момент трейдеры поймут, что запасов недостаточно, и на рынке начнется стремительный рост.

Удачи в торговле!