Хлопок, 11 августа 2014

В будущем сезоне 2014/15 объем производства хлопка в США по оценкам USDA составит 16.5 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка.

Потребление в сезоне 2014/15 прогнозируется ниже – 14 млн. кип против 14.1 млн. в сезоне 2013/14. Снижение потребления связано с падением экспорта – 10.2 млн. кип против 10.5 в текущем сезоне. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 5.2 млн. кип по сравнению с прошлогодним значением в 2.7 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется ниже предыдущего сезона – 116.42 млн. кип против 118.33 млн. Потребление в будущем сезоне немного выше текущего — 111.34 млн. кип против 108.46 млн. в текущем сезоне, а мировые конечные запасы увеличатся на 5.12 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

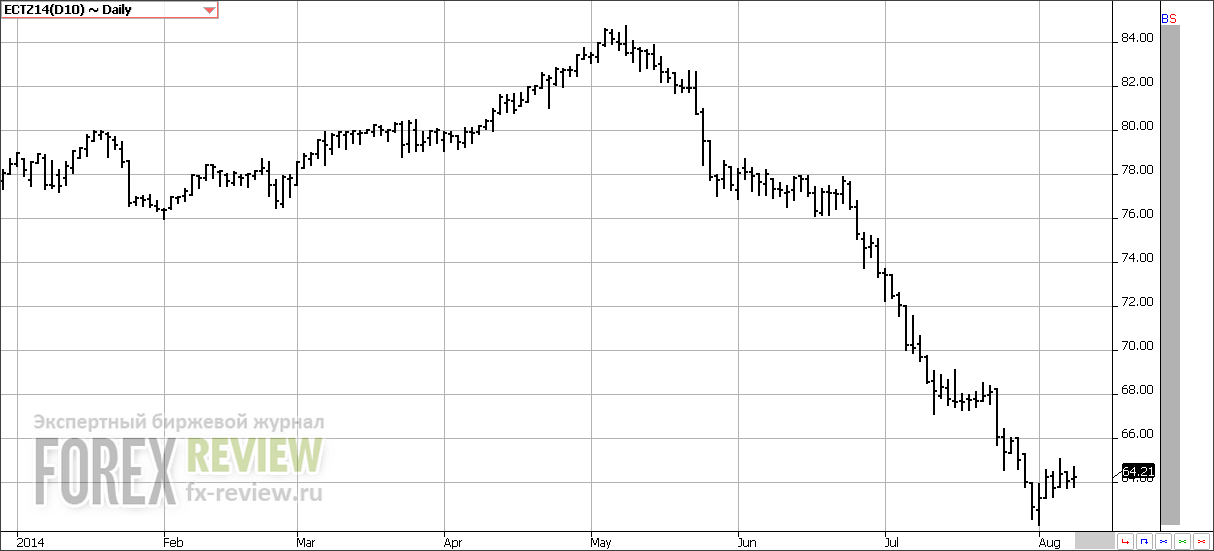

Декабрьский контракт на хлопок на прошедшей неделе подрос на 0.94 цента (+1.49%). Падение рынка хлопка продолжается. Цены снижаются на ожиданиях, что запасы в новом маркетинговом году, который недавно начался, будут более чем достаточными. Тем не менее, снижение цен начинает замедляться. Рынок, похоже, отыгрывает наихудший сценарий, при котором спрос не увеличится, а предложение превзойдет ожидания. Если же данные отчета WASDE будут свидетельствовать о росте спроса, или предложение окажется не таким высоким, то это определенно даст толчок рынку. Хотя, конечно, объективные причины для снижения рынка есть, особенно с учетом того, что цены слишком долго продержались на высоких уровнях. Мы все же считаем, что рынок должен стабилизироваться на более низких уровнях. Импортеры, скорее всего, воспользуются этим и увеличат покупки. Это, конечно, не в первый раз, когда рынок буквально падает день за днем, и, кажется, что покупатели начнут вмешиваться. Но пока нет уверенности, что Китай просто не начнет распродавать свои запасы хлопка, накопленные за последние несколько сезонов, и это является дополнительным медвежьим фактором. Если же это все же произойдет, то рынок не сможет удержаться даже на отметке в 50 центов.

Отчет по экспорту, вышедший на этой неделе, закрыл маркетинговый год 2013/14. Теперь можно сделать вывод об экспортном спросе, не дожидаясь выхода отчета WASDE или следующего отчета по экспорту. Осталось очень мало неотгруженного хлопка, почти все уже было отправлено. Последние партии будут отправлены в ближайшие недели. Примерно 551 000 кип хлопка было роллировано, а чистые продажи на прошлой неделе составили 251 000 тонн. Отчет по экспорту на следующей неделе покажет кумулятивные продажи на уровне 4.384 млн. кип.

В это время года рынок традиционно уделяет больше внимания изменению предложения, нежели спроса. В этом году сезонное давление на цены может начаться раньше обычно, учитывая то, как сильно рынок упал на фоне улучшающихся перспектив американского урожая. Увеличение осадков в Индии также благоприятно сказалось на развитии урожая хлопка, посевные площади которого в этом сезоне существенно увеличились. И это также оказало давление на американский рынок, ведь конкуренция на мировом рынке теперь усилится. Наиболее значительное сокращение производства в этом сезоне должно исходить от Китая. В зависимости от политики в отношении запасов хлопка, было бы неудивительно, если бы в будущем Китай снова стал основным покупателем на рынке, даже с учетом намерения правительства выставить на аукцион еще 10 млн. тонн хлопка для удовлетворения внутренних потребностей. Из-за различий в качестве хлопка, необходимого для изготовления пряжи, для Китая может стать проблемой продать столько хлопка, чтобы избежать импорта, так как китайский хлопок из резервов более низкого качества. Правительство Китая решило покончить с прямыми субсидиями производителям, скупая их продукцию, и это уже сказалось на размере посевных площадей, отведенных под хлопок в этом сезоне. Точка равновесия, когда имеет смысл импортировать хлопок из-за рубежа вместо покупок отечественного, оценивается примерно в 65 центов или чуть выше текущего уровня. Таким образом, высока вероятность того, что Китай в ближайшее время снова станет крупным покупателем.

Межу тем, в настоящий момент Турция является основным покупателем американского хлопка. Мировые цены на хлопок и полиэстер начали сходиться после того, как между ними был огромный спред в последние несколько лет, и это тоже должно помочь стимулировать дополнительный спрос, так как до этого момента полиэстер выигрывал конкуренцию у хлопка, особенно в Китае. За многие годы впервые есть надежда на потенциальный рост спроса, что поможет поглотить избыточные поставки американского хлопка на мировой рынок.

Сахар, 11 августа 2014

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезонов оказывает огромное давление на рынок, однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Октябрьский контракт на сахар за неделю снизился на 0.21 цента (-1.29%). Ситуация на рынке сахара во многом схожа с тем, что происходит на рынке хлопка. Однако перспективы спроса на рынке выглядят менее оптимистично. Каждый раз, как рынок опускался к отметке в 16 центов, практически сразу покупатели активизировались, что приводило к серьезной коррекции, и цены вновь возвращались в середину торгового диапазона. Однако сейчас рынок снижается под тяжестью избыточного предложения Таиланда, которому будет тяжело конкурировать с поставками из Бразилии. Снижение тарифов на фрахт оказало дополнительное давление на рынок. Конкуренция на мировом рынке усилилась, так как спрос на бразильский сахар выше, потому что он традиционно более высокого качества. Теперь же тайский сахар будет поставляться на Нью-Йоркскую биржу против октябрьского контракта, и это является дополнительным медвежьим фактором для рынка.

Несколько лет подряд запасы Таиланда прирастали благодаря хорошим урожаям.

Между тем новости о пожаре в крупном порту Бразилии вызвали беспокойство относительно поставок бразильского сахара на мировой рынок. Однако, в отличие от прошлогодней ситуации, когда работа порта была приостановлена, в этот раз пожар нанес повреждения лишь складам.

Международная организация сахара теперь ожидает, что сезон 2014/15 будет сбалансированным. Это, конечно, лучше, чем очередной сезон профицита, но недостаточно, чтобы стимулировать рост на рынке. Тем не менее, рынок уже серьезно продвинулся вниз, по большей части, отыграв медвежьи фундаментальные факторы.

Какао, 11 августа 2014

В текущем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составит 4162 тысяч тонн, что немного выше, чем 4080 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне почти на 250 тонн выше прошлогоднего значения – 4195 тысячи тонн против 3956 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется дефицит в 75 тысяч тонн, мировые конечные запасы упадут с 1640 тысяч тонн до 1565 тысяч.

Сентябрьский фьючерс на какао вырос на 21 доллар за тонну (+0.65%) по итогам недели. Рынок какао продолжил двигаться вверх, несмотря на слабость других рынков сектора софтс. Прогноз погоды в Западной Африке по-прежнему остается практически идеальным для развития основного урожая. Сочетание обильных осадков и солнца обеспечит высокую урожайность. Несмотря на все опасения по поводу Эль-Ниньо, маловероятно, что оно способно нанести урон урожаю, по крайней мере, основному урожаю. Слабоинтенсивное явление Эль-Ниньо на самом деле не гарантирует плохую погоду в Западной Африке, и даже были некоторые случаи, когда умеренное Эль-Ниньо не причинило вреда урожаю. 2014-15 маркетинговый год уже не за горами, и фермеры Кот-Д’Ивуара получат более высокую цену за свой товар. Реформы в этой сфере подействовали, так что перспективы урожая должны еще улучшиться и потому, что фермеры будут тщательнее ухаживать за урожаем. Проблема лишь в неопределенности в Гане. Курс национальной валюты упал, и это может негативно отразиться на производстве. Скорее всего, больше какао будет нелегально перевозиться в Кот-Д’Ивуар, так как цена там выше.

Мы выражали опасения по поводу спроса при более высоких ценах и, тем более, сейчас. Что бросилось в глаза, так это новость о том, как международная компания по производству шоколада Mondelez International получила сигнал от дистрибьюторов и розничных покупателей о том, что цены буду повышены. В результате повышения стоимости ингредиентов шоколада производителям необходимо урезать расходы, чтобы сохранить желаемый уровень маржи. Как правило, в таком случае уменьшается содержание какао в шоколаде. Так что с теми ценами, которые сейчас установились на рынке, мы считаем, спрос уменьшится.

Кофе, 11 августа 2014

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, ставшая причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Сентябрьский фьючерс на кофе на прошедшей неделе снизился на 11.5 цента (-5.98%). Рынок кофе торгуется волатильно в последние 2 недели. Цены то взлетают, то быстро падают, поскольку у участников рынка нет уверенности относительно размера потерь текущего урожая в Бразилии. Примечательно, что на данный момент, когда урожай почти собран, и еще нет доказательства, что ущерб оказался хуже ожиданий, рынок все еще будет находиться в состоянии отрицания или убеждений, что существует достаточный запас, чтобы покрыть дефицит. Поставки из Бразилии на мировой рынок в настоящий момент устойчивы. Экспорт растет, и это означает, что запасы сокращаются. Ситуация осложняется тем, что продажи были осуществлены в тот момент, когда фермеры не понимали степень потерь и судили об урожае по количеству кофейных ягод, не предполагая, что многие из них будут пустыми.

Учитывая пересмотр прогнозов производства кофе в Бразилии в меньшую сторону и ухудшение качества урожая, ценность запасов старого урожая становится намного выше. Слишком высокие продажи сейчас будут способствовать тому, что в будущем запасов будет недостаточно. Поэтому мы считаем, что если Бразилия не урежет экспорт, то покупателям будет довольно трудно найти другие источники поставок. Из ведущих стран-экспортеров только Колумбия не испытывает проблем, хотя небольшие опасения, что там слишком сухо, по-прежнему сохраняются на рынке. Умеренные осадки прошли во Вьетнаме, но в целом кофейные деревья продолжают испытывать дефицит влаги. Риск возникновения различных заболеваний по-прежнему велик в Индии и Индонезии. Цветение на некоторых деревьях происходило еще до того, как предыдущий урожай был собран.

Как мы уже неоднократно отмечали, ситуация усугубляется еще и тем, что перспективы урожаев 2014/15 и 2015/16 стали намного хуже, что в итоге приведет к серьезному дефициту мирового баланса в будущем. Оценки размера урожая 2014/15 варьируются от 40 до 49.5 млн. мешков, однако вскоре многие торговые дома вновь понизят свои прогнозы. Что касается урожая 2015/16, то неприятности для него продолжаются.

Погода продолжает быть слишком сухой, обильные осадки наблюдались на прошлой неделе лишь эпизодически, но даже это может вызвать преждевременное цветение. Деревья обычно цветут 12 дней после дождей. Если деревья расцвели, и дожди прекратились, цветки опадут, и это вызовет потерю урожая, так как цветки не появляются дважды в одном и том же месте. Деревья впадают в спячку в течение зимних месяцев, и иногда дождей оказывается достаточно, чтобы «разбудить дерево», но оно не подготовлено к цветению. Однако различные источники сообщают, что деревья выглядят расцветающими, но вместо цветков формируются мелкие ветви. И это также негативно отразится на урожае в будущем сезоне. У деревьев было очень мало времени для вегетативного роста. Теперь сухая погода, как ожидается, продолжит и дальше уменьшать уровень влажности почвы. Влаги уже недостаточно, согласно ежемесячному бюллетеню, публикующему данные об уровне воды и влажности почвы в Бразилии. Деревья уже сбрасывают листья, и их количество намного выше, чем обычно. Деревья даже на орошаемых плантациях показывают признаки стресса. Все эти факторы дают мало надежд на улучшение урожая 2015-16, и более чем вероятно, что производство упадет еще больше, чем это было в этом году. Рынок не достаточно хорошо обеспечен запасами, чтобы пережить два следующих друг за другом сезона дефицита.

Казалось бы, что рынок реагирует на отсутствие цветков на деревьях, однако это просто неправильное толкование сложившейся ситуации. Несвоевременное цветение может привести к потерям урожая. Деревья могут не цвести из-за стресса, а не потому, что за ними не было соответствующего ухода в предыдущие сезоны. Кроме того, в результате этого деревья становятся менее стойкими к болезням, в том числе и к листовой ржавчине. Так что, по нашему мнению, рынок кофе по-прежнему сохраняет огромный потенциал для роста.