Еженедельный аналитический обзор товарных рынков от 27 июля. Торговые сигналы и прогнозы эксперта.

Кукуруза, 27 июля

Рынок кукурузы на прошедшей неделе снизился на 27.75 цента (-6.6%). После того, как рынок торговался выше отметки в 4.5 доллара на прошлой неделе, фьючерсы упали к отметке в 4 доллара. Опасения из-за погоды постепенно сошли на нет, так как избыточные дожди закончились, а качество урожая стабилизировалось. Как показал отчет о развитии урожая, состояние урожая кукурузы за неделю не изменилось. Доля посевов хорошего и отличного качества остается на уровне 69%, что на 7% выше среднего показателя за 10 лет. Доля посевов плохого и очень плохого качества – всего 9%. Отчет вышел в соответствии с ожиданиями. В целом развитие урожая идет в соответствии со средними показателями. Обильные осадки в июне и июле пойдут только на пользу урожаю, ведь высокий уровень влажности почвы означает более высокую урожайность. Более того, она может достигнуть 167 бушелей с акра.

Избыточное количество влаги, способное навредить урожаю, наблюдается только на востоке Кукурузного Пояса. Однако, участники рынка уверены, что более высокая урожайность на западе компенсирует низкую урожайность на востоке.

Продажи на экспорт на прошедшей неделе не оправдали ожидания участников рынка. Продажи старого урожая составили 223 400 тонн, а нового урожая – 311 400 тонн, тогда как участники рынка ожидали от 500 000 до 950 000 тонн. Низкие продажи вызваны более высокими ценами и укреплением доллара.

Динамика рынка на этой неделе будет во многом зависеть от погоды и сообщений с полей. Многие частные компании начинают проводить исследование полей. И если будет отмечено хорошее состояние урожая, это даст повод участникам рынка рассчитывать на более высокий урожай в США, в результате чего цены продолжат снижаться. Также, скорее всего, цены на товарные активы будут зависеть от курса доллара и ожиданий замедления мировой экономики. Так что, вполне вероятно, что и предстоящую неделю рынок кукурузы проведет под давлением.

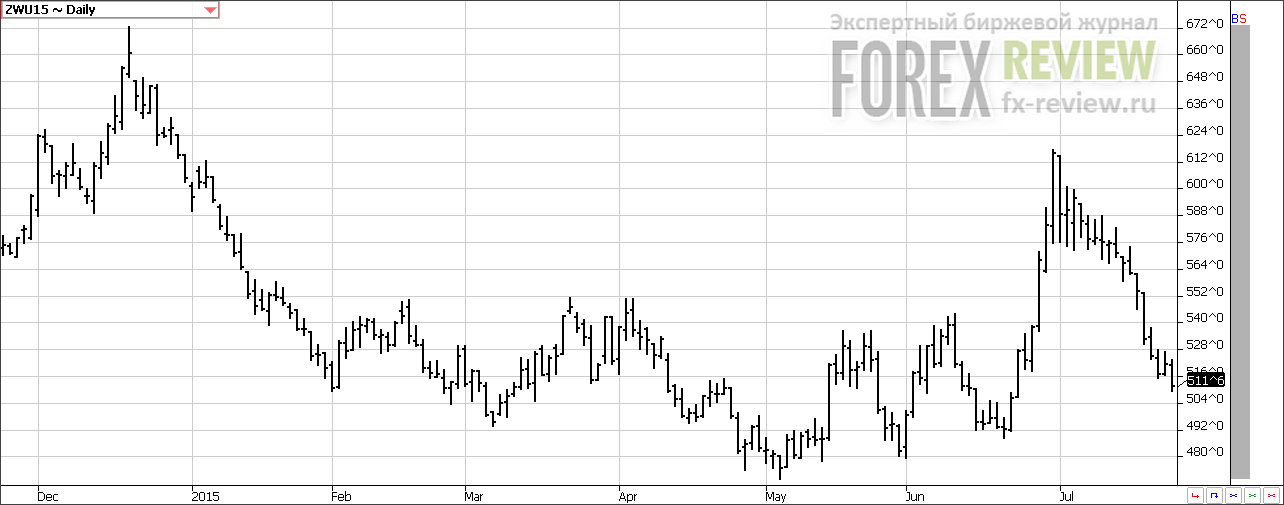

Пшеница, 27 июля

Сентябрьский фьючерс на пшеницу на прошедшей неделе снизился на 42.25 цента (-7.63%). Это рынок падает уже на протяжении трех недель подряд. Поводом для этого стало улучшение погоды в США и ускорение уборочной кампании. Если в начале месяца участники рынка были обеспокоены тем, что дожди скажутся на качестве урожая озимой пшеницы, то теперь, когда погода стала заметно лучше, выясняется, что состояние урожая в целом хорошее. Более того, как показал отчет о развитии урожая, уборка урожая озимой пшеницы завершена на 75%. Прогресс за неделю составил всего 10%, однако, темпы соответствуют средним показателям за последние 10 лет. Урожай убран практически со всех полей на юге США, но если двигаться на север, то местами есть регионы, где уборочная кампания намного отстает от средних темпов. Погода в течение прошлой недели была благоприятной, и это позволило ускорить уборку урожая мягкой красной озимой пшеницы. Уборка урожая мягкой красной озимой пшеницы почти закончена в Иллинойсе и Миссури и скоро будет завершена и в Индиане.

Что же касается качества яровой пшеницы, то доля посевов хорошего и отличного качества снизилась на 1% до 70%, что, тем не менее, выше среднего показателя за последние 10 лет на 3%. Доля посевов плохого и очень плохого качества составляет всего 7%. Высокие темпы развития урожая яровой пшеницы – еще один медвежий фактор для рынка.

Поводом для небольшого роста на прошлой неделе стали высокие продажи на экспорт вопреки ожиданиям. Тем не менее, этот рост был скоротечным. Продажи урожая сезона 2015/16 составили 502 800 тонн, тогда как участники рынка предполагали не более 450 000 тонн. Основными покупателями выступили Чили, Китай и Филиппины. Тем не менее, более высокие продажи на экспорт совсем не означают, что американская пшеница стала более конкурентоспособной.

Как и в случае с рынком кукурузы, динамика рынка пшеницы будет зависеть от погоды в США и общего настроения на товарных рынках. Укрепление доллара добавит негатива фьючерсам, как и высокие темпы уборочной кампании. Отчет о развитии урожая на этой неделе, скорее всего, покажет, что уборочная кампания близка к завершению.

Соя, 27 июля

На прошедшей неделе сентябрьский фьючерс на соевые бобы снизился на 38.5 цента за бушель (-3.83%). Цены на соевые бобы опустились ниже отметки в 10 долларов за бушель, и это неудивительно, учитывая перспективы будущего урожая в США, а также огромные мировые запасы на будущий год. Состояние урожая соевых бобов в США осталось на прежнем уровне, что соответствовало ожиданиям. Доля посевов хорошего и отличного качества составляет 62%, тогда как доля посевов плохого и очень плохого качества – 11%. В 9 штатах качество урожая улучшилось, а в 8 снизилось, неизменным осталось только в Северной Каролине. Ухудшение состояние урожая было отмечено в основном в центральной и восточной частях Среднего Запада. Наиболее серьезное снижение было отмечено в Миссури. При условии улучшения погоды на Среднем Западе, качество урожая соевых бобов должно улучшиться. В остальном развитие урожая идет в соответствии со средними темпами.

Размер американского урожая, конечно, будет ниже, так как часть полей, отведенных под сою, осталась незасеянной в результате обильных осадков во время посевной. Тем не менее, есть шанс, что высокая урожайность вследствие благоприятной погоды, позволит частично компенсировать потерянные акры.

Вдобавок к этому конкуренция на мировом рынке в данный момент очень высокая. Китай, который вроде бы увеличил покупки, нехарактерные для этого времени года, предпочитает более дешевую продукцию из Южной Америки. Что касается отчета по экспорту, то на прошлой неделе продажи американских соевых бобов старого урожая составили 80 800 тонн, а нового урожая 241 800 тонн, хотя участники рынка надеялись на 350 000 – 700 000 тонн.

В долгосрочной перспективе, мы ожидаем, что рынок соевых бобов будет снижаться на фоне перспектив американского урожая. Однако, поскольку фьючерсы упали ниже отметки в 10 долларов, рынок необходимо консолидироваться.

Хлопок, 27 июля

Декабрьский контракт на хлопок на прошедшей неделе снизился на 0.58 цента (-0.89%). Глобальная экономическая ситуация представляется в данный момент неблагоприятной с точки зрения потребления хлопка. Во всем мире открываются торговые центры, чтобы привлечь толпы клиентов, но продажи при этом невелики, а эти самые торговые центры используются других целях – придти, посмотреть, пообщаться. Потребители уходят с пустыми руками. Одной из причин этого может быть увеличение покупок в Интернете и серфинга в сети более выгодных предложений. С учетом того, что китайская экономика замедляется, а также разговоров о повышении процентной ставки в США, плюс проблемы в некоторых развивающихся странах, покупки вряд ли будут высокими. Хлопок также уступает конкуренцию синтетическим волокнам, так потребителям понравилась их мягкость и функциональность. Они превосходят хлопок, особенно при использовании в спортивной одежде. Ожидания роста мирового потребления хлопка должны быть уменьшены. Сокращение производства в результате меньшего количества посевных площадей не возымеет положительного влияния на цену, так все внимание уделено спросу. Конечно, цены бы росли, если бы спрос был более высоким.

Китай по-прежнему нуждается в том, чтобы разгрузить массивные запасы тогда, когда потребление хлопка слишком низкое. Конечно, это сделать гораздо труднее, чем в те годы, когда спрос значительно рос. На прошлой неделе продажи старого урожая составили 91 599 кип, а продажи нового урожая – 45 500 кип. Продажи старого урожая выросли на 79% по сравнению с прошлой неделей, что связано с активными покупками Вьетнама, Южной Кореи и Турции.

Вьетнам продолжает быть основным покупателем американского хлопка и, хотя часть этого хлопка будет использована местными производителями, большая часть поступит в Китай в виде пряжи. Более высокие продажи могут стать причиной коррекции прогноза конечных запасов в сезоне 2014/15, что станет поводом для роста. На текущий момент обязательства по экспорту в сезоне 2014/15 составляют 107% от последней оценки USDA, которая недавно была пересмотрен в большую сторону. Однако, обязательства по экспорту в сезоне 2015/16 составляют всего 17% от цели USDA, тогда как год назад в это время года обязательства были на уровне 31%. Таким образом, все указывает на то, что экспортный спрос в предстоящем сезоне замедляется. И если экспортные темпы будут столь низкими, прогноз USDA будет пересмотрен в меньшую сторону, и это будет более значимым медвежьим фактором на рынке, чем высокие продажи старого урожая.

Рынок, вероятно, не сдвинется с места еще на протяжении нескольких недель до выхода отчета USDA в августе. В этом докладе впервые размер урожая будет основан на реальном размере посевных площадей и состоянии полей, а не исторических данных. Мы считаем, что более высокая урожайность может компенсировать сокращение полей в этом сезоне, в результате чего предложение будет избыточным, учитывая текущие тенденции в мировой экономике.

Сахар, 27 июля

Октябрьский контракт на сахар по итогам недели снизился на 0.72 цента (-6.02%). Рынок сахара продолжает отслеживать прогресс урожая в Бразилии, но, на наш взгляд, слишком много внимания уделяется отдельным отчетам, в которых темпы переработки сравниваются с прошлогодними показателями. Двухнедельные объемы не дадут четкого представления о размере урожая и могут вводить в заблуждение, но рынок по-прежнему учитывает эти сравнения. Совокупные объемы с момента начала уборки урожая более показательны, но даже они могут быть обманчивы, учитывая то, как период влажной погоды может замедлить уборку урожая, а сухой период ее ускорить. Количество сахарного тростника, используемого для производства этанола, превосходят долю, используемую для производства сахара, в результате чего объем производства сахара в этом сезоне отстает от прошлогоднего показателя.

Только 39.6% сахарного тростника используется для производства сахара, хотя в прошлом году этот показатель составил 43.6%. Налоговые льготы поддерживают более высокое использование этанола, в результате чего переработчики и решили в этом году использовать для его производства больше сахарного тростника. Это противоречит тому, что можно было бы ожидать, учитывая слабость бразильского реала, который в настоящее время достиг новых минимумов, и желание экспортировать больше сахара, ведь за свою продукцию экспортеры получают больше денег в национальной валюте. Максимальная доля содержания этанола в автомобильном топливе также была повышена, что является еще одним фактором в пользу производства этанола.

Также как и рынок хлопка, рынок сахара, вероятнее всего, продолжит торговаться в диапазоне.

Какао, 27 июля

Сентябрьский фьючерс на какао снизился на 165 долларов за тонну (-4.93%) по итогам недели. Рынок какао начал терять поддержку, после того, как участники рынка стали постепенно осознавать, что высокие цены, вызвали ослабление спроса, а дальнейший рост цен только усугубит ситуацию. Хотя размол в Европе лучше, чем ожидалось, размол в США не оправдал ожидания, а снижение этого показателя в Азии может быть еще более существенным. Участники рынка будут ощущать эффект от высоких цен и в течение последующих кварталов. В то время, когда цены держатся на высоких уровнях, производители, как правило, стараются использовать заменители какао-масло, где это возможно, или же снизить вес шоколадного изделия. В более долгосрочной перспективе это будет способствовать меньшему потреблению шоколада, и размол уменьшится.

Отчет по размолу в азиатском регионе вышел в пятницу и только подтвердил опасения. Объем составил 142 325 тонн, что на 12% ниже, чем во втором квартале прошлого года.

Тем не менее, рынок будет оставаться в напряжении на фоне неблагоприятной погоды в Западной Африке, а также потенциального воздействия Эль-Ниньо. Если интенсивность этого явления будет умеренной, это не приведет к ущербу урожаям в Западной Африке и Индонезии. Однако, метеорологи прогнозируют его более сильным, и есть риск, что урожаи пострадают.

Данные по отгрузкам в порты Кот-Д’Ивуара вновь показали снижение. Размер ганского урожая вообще не оправдал ожидания, однако, правительство этой страны с оптимизмом смотрит на перспективы будущего сезона, несмотря на то, что трейдеры настроены скептически. И это также заставляет рынок торговаться на более высоких уровнях. Рынок какао вообще последнее время торгуется обособленно. Когда цены на другие товарные активы падают, фьючерсы на какао держатся стабильно.

Кофе, 27 июля

Сентябрьский фьючерс на кофе на прошедшей неделе снизился на 6.15 цента (-4.79). Рынок начал день в отрицательной зоне, но затем упал после того, как сентябрьский фьючерс преодолел отметку в 1.25 доллара. Кроме резкого ослабления бразильского реала, трейдеры отреагировали на улучшение погоды в Бразилии. Уборочная кампания достигла своего пика и после непродолжительных осадков, ожидается в основном сухая погода, которая будет только стимулировать уборку урожая. Если размер бразильского урожая составит более 50 млн. мешков, рынок кофе продолжит снижаться.

В дальнейшем динамика рынка будет зависеть от развития урожая сезона 2016/17, и если проблем с этим урожаем удастся избежать, это только усилит нисходящий тренд на рынке.

В то время как, казалось бы, что на рынке появится какой-либо бычий фактор, способный удержать цены на текущих уровнях, есть некоторые вопросы, которые требуется прояснить. Уборка бразильского урожая в этом году проходит позже обычно и по-прежнему возникает вопрос, является ли размер урожая достаточным.

Размер кофейных зерен меньше, чем обычно. Это означает, что для наполнения мешка потребуется большее количество зерен. Поэтому если прогнозы по урожаю основаны на количестве кофейных ягод, то по факту размер урожая будет ниже. Качество урожая, по-видимому, не является проблемой.

Дожди также замедлили урожай, но, видимо, не были вредны для урожая. Если урожай окажется просто поздним, но его размер будет соответствовать ожиданиям, то это означает, что сезонный минимум будет установлен на рынке позже обычного. По-прежнему отсутствует сильное давление на рынок в результате продаж вьетнамского урожая. И с учетом того, что бразильский урожай Робусты будет намного ниже, поставки этого вида кофе будут низкими. На складах все еще довольно много этого кофе, но трейдеры признают, что большая его часть не соответствует потребностям европейских потребителей. И рынку необходимо упасть (или резко вырасти), чтобы привлечь спрос.

Отчет этой неделе показал, что Бразилия завершила маркетинговый год 2014/15 с запасами в 5.1 млн. мешков (как государственные, так и частные). Это почти соответствует данным доклада USDA, который прогнозировал запасы на уровне 5.7 млн. мешков. Бразильские запасы истощены. Скрытые запасы, по-видимому, закончились, хотя вполне возможно, что где-то еще есть неучтенный кофе. Однако, этого объема может быть достаточно, чтобы дождаться поступления следующего урожая, если, конечно, не будет роста спроса на кофе в Бразилии. Это заставляет нас вернуться вновь к Вьетнаму и размеру урожая в этой стране. Хотя сухая погода в центре внимания, недавние дожди во Вьетнаме могут предотвратить серьезный ущерб урожаю и дать фермерам надежду на благоприятный исход.

Если урожай окажется лучше, чем ожидается, то рынок Робусты начнет снижаться. В то же время более плохое его состояние будет свидетельствовать о росте цен. Условия в Индонезии также намного лучше, чем в прошлом году, и урожай должен восстановиться. Рынок будет более обеспечен в 2016 году, тогда как текущее предложение все еще низкое. Бразилия будет не в состоянии поддерживать высокий экспортный темп, и мы уже заметили, что объем начинают снижаться, хотя до сих пор это не смогло оказать поддержку рынку.

Удачи в торговле!