Товарные рынки от 10 ноября 2014 года. Тенденции и прогнозы.

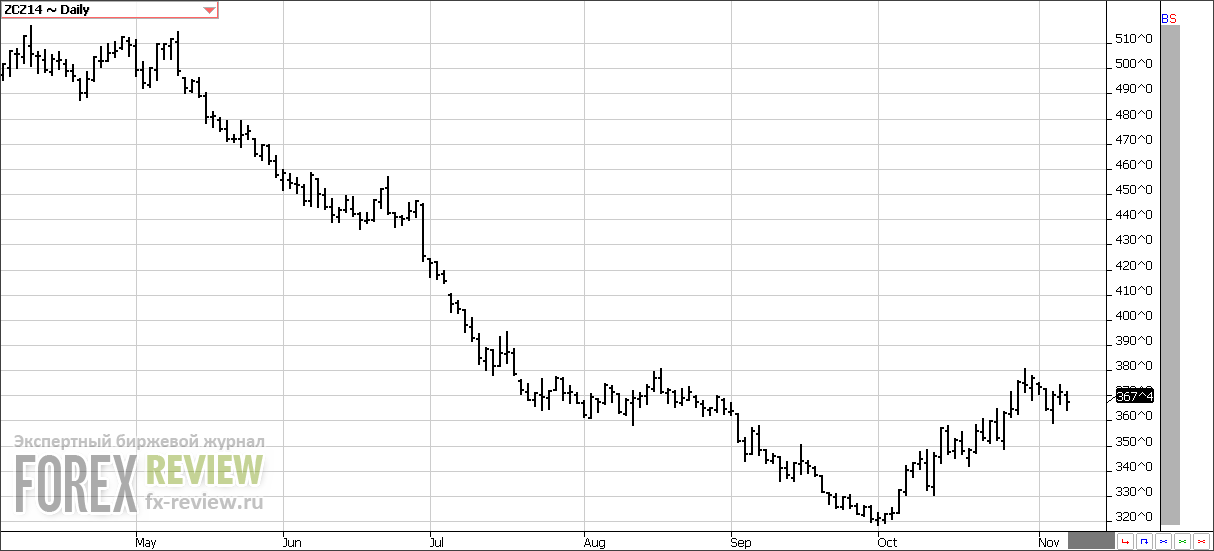

Кукуруза, 10 ноября

Согласно отчету WASDE, вышедшему 10 октября, урожай кукурузы в США в сезоне 2014/15 составит 14475 млн. бушелей, что на 550 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15736 млн. бушелей, что выше прошлогоднего значения на 954 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13655 млн. бушелей против 13546 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона, 2081 млн. бушелей против 1236 млн. в этом году.

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 190.58 млн. тонн против 173 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос, как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю снизился на 9.25 цента за бушель (-2.46%). Декабрьский фьючерс откатился от недавнего максимума в 3.81 доллара и начал торговаться в диапазоне в преддверии выхода отчета WASDE в этот понедельник. Сегодняшний отчет, скорее всего, задаст тон торговле до конца когда. USDA, конечно, еще опубликует отчет в декабре, но пересмотра размера урожая не будет до января.

Трейдеры ожидают, что размер урожая в ноябрьском отчете WASDE составит от 14.24 млрд. до 14.84 млрд. бушелей (в среднем 14.55 млрд.). Это всего лишь на 75 млн. бушелей выше предыдущего прогноза USDA. Так что, вполне возможно, что по факту урожай окажется еще выше. Оценка в 14.6 млрд. и выше будет расценена рынком как сигнал к продажам.

Как мы уже отмечали не раз, USDA довольно часто увеличивает урожайность в ноябре, если то же самое было сделано в сентябре и октябре, как это случилось в этом году. Ожидания трейдеров умеренные, и они основаны на опасениях, что урожайность на севере и северо-западе Кукурузного Пояса будет ниже аналогичного показателя по центральной и южной частям. USDA редко пересматривает размер посевных площадей в ноябрьском отчете. Так что все внимание к урожайности.

Конечные запасы сезона 2014/15 в США достигнут 2.14 млрд. бушелей, на 59 млн. выше, чем прогноз в октябре. Если размер урожая окажется выше, то и рост конечных запасов будет более существенный. Учитывая огромный размер урожая текущего сезона, похоже, что сезонный минимум все-таки уже пройден. Тем не менее, прогноз выше 14.6 млрд. заставит цены снижаться. Однако, вряд ли стоит надеяться на то, что рынок вновь достигнет октябрьского минимума в 3.18 доллара за бушель. В то же время рынок имеет весьма ограниченный потенциал для роста.

На текущий момент уборочная кампания завершена на 65%, что всего на 8% ниже, чем в среднем за 5 лет. Хотя в некоторых регионах, например, на Среднем Западе или в восточной части Кукурузного Пояса, местами прошли осадки, фермеры существенно ускорили темпы уборки урожая. По мере уборки урожая фермеры будут продавать его на рынке.

К тому же из-за роста курса доллара на мировом рынке высокая конкуренция. Отчет по экспорту кукурузы на прошедшей неделе не оправдал ожидания участников рынка. Чистые продажи в сезоне 2015/16 составили 478 200 тонн, в то время как большинство участников рынка ожидали от 600 000 до 850 000 тонн.

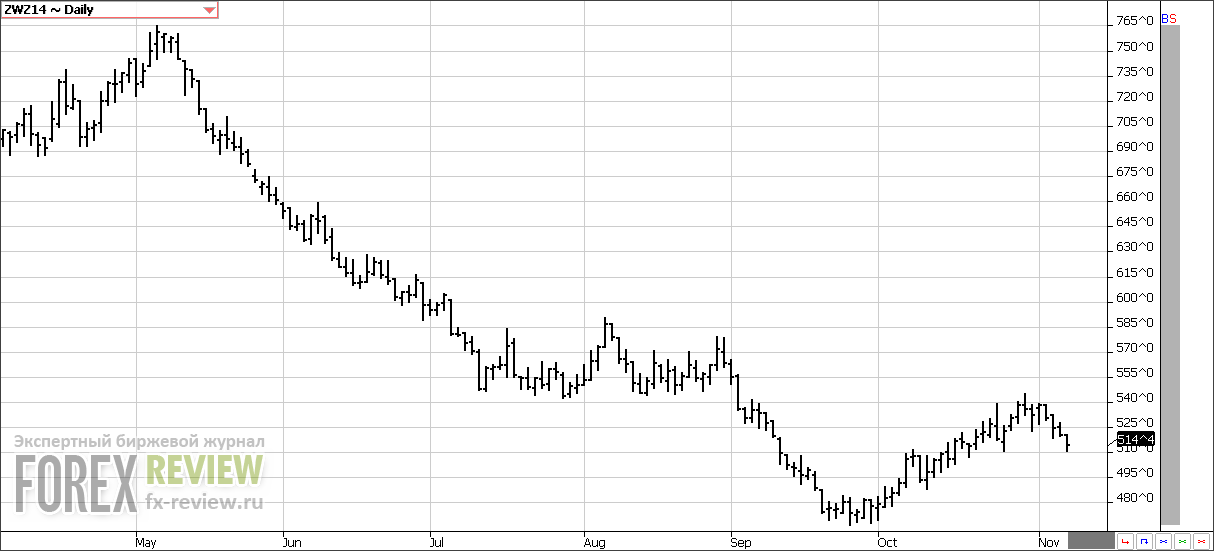

Пшеница, 10 ноября

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2035 млн. бушелей против 2135 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2141 млн. бушелей против 2432 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 654 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 721.12 млн. тонн против 715.13 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне будет намного ниже производства, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 192.59 млн. тонн против 185.58 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе потерял 18 центов (-3.38%). Неделя началась для рынка пшеницы неудачно, так как отчет по экспортным проверкам не оправдал ожидания участников рынка. То же самое произошло и с отчетом по экспорту в четверг. Чистые продажи пшеницы в сезоне 2015/16 составили 265 800 тонн, хотя аналитики прогнозировали гораздо больше – от 300 000 до 550 000 тонн. Продажи упали на 40% по сравнению с прошлой неделей и на 32% ниже среднего значения за последние 4 недели. Экспортные темпы отстают на 9 млн. от плана USDA. Постепенно становится очевидно, что вряд ли при текущих высоких ценах и сильном долларе экспортный спрос на американскую пшеницу будет настолько высоким, как предполагает USDA. Скорее всего, USDA пересмотрит прогноз по экспорту в меньшую сторону, что приведет к росту конечных запасов и окажет давление на цены.

Участники рынка предполагают, что USDA увеличит конечные запасы в США на 10 млн. бушелей до 664 млн. Если прогноз по экспорту все-таки будет пересмотрен, рост может оказаться более внушительным. Что же касается мировых запасов, то они будут пересмотрены в сторону понижения – с 192.59 млн. тонн до 192.25 млн. Вряд ли это окажет какое-либо влияние на рынок.

Посевная озимой пшеницы на прошедшей неделе достигла 90%, что на 1% выше среднего показателя за 5 лет. Всходы также опережают среднегодовые показатели. Качество урожая не изменилось за прошедшую неделю. Доля посевов хорошего и отличного качества составляет 59%, а посевов плохого и очень плохого качества – 7%. Это немного ниже аналогичных показателей прошлого года, характерных для этого времени года. Тем не менее, качество урожая во многом зависит от погоды зимой и количества осадков в течение весны.

С учетом хороших перспектив урожая озимой пшеницы в северном полушарии и высокой вероятности увеличения посевных площадей в США и в мире, все идет к тому, что сезонное ралли на рынке пшеницы в ближайшее время закончится. Снижение цен на нефть и золото вместе с решение ФРС закончить программу количественного стимулирования экономики также оказывает негативное влияние на сельскохозяйственные товарные рынки.

Мы считаем, что динамика рынка пшеницы на предстоящей неделе будет зависеть от происходящего на рынках кукурузы и соевых бобов и данных отчета WASDE, хотя вряд ли в нем будут серьезные корректировки статей по пшенице.

Соя, 10 ноября

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3927 млн. бушелей против 3358 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4034 млн. бушелей против 3570 млн. в этом году. Потребление в будущем году немного вырастит — 3583 млн. против 3478 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 450 млн. бушелей против 92 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.2 млн. тонн против 285.01 млн. Потребление в сезоне 2014/15 тоже выше – 284.33 млн. тонн против 270.87 млн. Мировые конечные запасы прогнозируются на 24.18 млн. тонн выше и составят 90.67 млн. тонн.

На прошедшей неделе январский фьючерс на соевые бобы снизился на 12.5 центов (-1.19%). Цены на соевые бобы резко упали в понедельник и во вторник, но позднее рынок предпринял попытки восстановления. Поддержку рынку соевых бобов продолжает оказывать высокий спрос на соевый шрот. Основная проблема в том, что правительство Аргентины и фермеры не могут договориться о закупочных ценах на соевые бобы. За свою продукцию они получают песо по очень низкому курсу, поэтому большинство предпочло оставить свои запасы вне рынка, ожидая лучших времен. Было продано лишь необходимое количество для покрытия текущих издержек. Хотя почти рекордный урожай в Аргентине был в сезоне 2014, большая его часть все еще недоступна иностранных покупателям, в том числе и США.

Отчет о развитии урожая в США на прошедшей неделе добавил негатива рынку. Согласно отчету уборка урожая в США завершена на 83%; что соответствует среднему показателю за последние 5 лет.

Что же касается экспорта, то чистые продажи соевых бобов в сезоне 2014/15 на прошедшей неделе составили 1 609 900 тонн, в сезоне 2015/16 – 3 200 тонн. Аналитики прогнозировали продажи от 900 000 тонн до 1 млн. тонн. В то же время продажи соевого шрота на экспорт как раз разочаровали трейдеров. Отказы от поставок превысили продажи на прошедшей неделе на 123 700 тонн, в то время как трейдеры ожидали, что чистые продажи составят 100 000 – 250 000 тонн.

Тем не менее, фокус рынка полностью сосредоточен на данных отчета WASDE. Большинство участников рынка ожидают, что урожай будет увеличен на 38 млн. бушелей, урожайность вырастет на 0.5 бушеля с акра до 47.6. Тем не менее, в последние 2 года фактические данные превосходили ожидания участников рынка в преддверии ноябрьского WASDE, так что велика вероятность, что размер урожая может оказаться значительно выше, еще на 30 млн. больше, чем ожидания рынка. Поскольку, по мнению аналитиков, рост урожая будет нивелирован высоким спросом, конечные запасы останутся практически на неизменном уровне.

Конечно, динамика рынка будет зависеть от данных в отчете WASDE. Но в более долгосрочной перспективе рынок также выглядит медвежьим. Урожай соевых бобов в Южной Америке ожидается рекордным. Это позволит удержать цены на низких уровнях в течение зимы, если не будет серьезных погодных проблем в Бразилии.

Хлопок, 10 ноября

В будущем сезоне 2014/15 объем производства хлопка в США по оценкам USDA составит 16.28 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка. Потребление в сезоне 2014/15 прогнозируется немного ниже – 13.8 млн. кип против 14.08 млн. в сезоне 2013/14. Низкие цены позволят удержать экспорт, несмотря на сокращение китайского спроса. Экспорт в этом сезоне прогнозируется в размере 10 млн. кип, что на 530 000 кип ниже, чем в прошлом. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 4.9 млн. кип по сравнению с прошлогодним значением в 2.45 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется лишь немного ниже предыдущего сезона – 119.37 млн. кип против 119.6 млн. Потребление в текущем сезоне немного выше предыдущего — 113.68 млн. кип против 107.88 млн. в сезоне 2013/14, а мировые конечные запасы увеличатся на 5.8 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

Декабрьский контракт на хлопок на прошедшей неделе снизился на 0.49 цента (-0.76%). Динамика рынка хлопка приобретает более скучный характер. Фьючерсы торгуются в узком ценовом диапазоне, не имея достаточного импульса, чтобы заставить рынок двигаться в том или ином направлении. Равновесие – конечно, хорошо, но на рынке всегда присутствуют факторы, способные его разрушить. После сильного падения, как будто Китай начал выбрасывать хлопок из резервов на мировой рынок, цены консолидировались. Однако, в действительности Китай пока остается в стороне от рынка, а внутренние резервы остаются на неизменном уровне. Тем менее, пока вероятность продаж со стороны Китая есть, рынок находится в подвешенном состоянии в ожидании действий и высказываний китайских чиновников. Но ничего не происходит. Снижение внутренних китайских цен и окончание программы аккумулирования запасов заставило рынок упасть на 15 центов с прошлого сезона, но ничего не изменилось, кроме снижения ценового диапазона, в котором сейчас находится рынок. Сезонно рынок образует минимум в это время года. С учетом медленной уборочной кампании в США и низких запасов сезона 2013/14 это более вероятно. К тому же теперь запасы старого урожая необходимо растянуть на более длительный период, пока новый урожай не начнет на рынок. Несмотря на это, фокус рынка в настоящий момент сосредоточен на размере американского урожая, поэтому реакция трейдеров на потенциальный краткосрочный дефицит хлопка более сдержанная, чем могла быть.

В то время как рынок ищет ответы, в каком направлении двигаться дальше, мы все же считаем, что цены должны двигаться вверх, а не вниз. Текущие цены достаточно низки, чтобы стимулировать устойчивый интерес со стороны переработчиков и препятствовать решению фермеров засеять большое количество посевных площадей хлопком весной следующего года. Рынок постепенно начнет учитывать этот фактор по мере приближения к концу календарного года. Кроме того, стоит отметить и действия Китая в этой связи. Китай сообщил, что они прекратят увеличение поставок и прямые субсидии фермерам, но они никогда не утверждали, что будут продавать большие объемы хлопка и выбросят весь хлопок на мировой рынок. Похоже, что Китай будет сокращать запасы постепенно без обрушения рынка. Производство хлопка в Китае сокращается, а интерес со стороны переработчиков растет. Дефицит будет частично покрываться за счет внутренних резервов и импорта, будь то импорт хлопка-сырца или пряжи. Это более вероятно, ведь Китай уже пообещал, что сохранит минимальной допустимый размер импорта хлопка, разрешенный ВТО.

Учитывая, что в этом сезоне ожидалось сокращение экспорта, данные по экспорту выглядят вполне неплохо. Обязательства после 13 недель немного превышают прошлогодние показатели, хотя отгрузки идут вяло. Это связано с поздней уборкой урожая. К тому же времени еще достаточно. Так что отгрузки могут не только нагнать прошлогодние темпы, но даже начать их превышать. Продажи этой недели ничем не удивили. Но продажи за весь сезон, как ожидается, будут низкими, поэтому текущие показатели вполне оправдывают ожидания. Этот фактор создает опору для рынка.

Сахар, 10 ноября

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает огромное давление на рынок, однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Мартовский контракт на сахар за неделю снизился на 0.35 цента (-2.18%). Рынок сахара и рынок хлопка в значительной степени схожи. И там, и там цены находятся на довольно низких уровнях, так что вероятность дальнейшего снижения кажется низкой, но, конечно, негативный настрой на обоих рынках по-прежнему сохраняется, пока трейдеры не видят факторов, который заставили бы цены расти. Рынок сахара – многолетний медвежий рынок, где рост был связан только лишь с какими-то краткосрочными событиями или паникой на рынке. В качестве повода для паники обычно выступали пожары в бразильском порту или ухудшение погоды. Это классический рынок сахара. Бычьи тренды сменялись затяжными медвежьими трендами, которые зачастую превосходили ожидания участников рынка, благодаря отличным урожаям сахарного тростника в Бразилии. Сезон 2014/15 дал надежду, что на рынке все-таки восстановится равновесие, поскольку урожай сахарного тростника серьезно пострадал из-за засухи. Однако, это может и не произойти, ведь потери урожая могут быть нивелированы ростом производства сахара за счет сокращения производства этанола.

Этот последний импульс вниз на рынке отражает ослабление курса бразильского реала и сокращение производства этанола, что позволит увеличить производство сахара, а, значит, и стимулировать его экспорт. Тем не менее, уже конец сезона и слишком поздно, чтобы поменять распределение сахарного тростника для производства сахара и этанола в текущем сезоне. Однако, трейдеры, похоже, реагируют еще и на падение энергетического сектора, ведь если цены останутся на низких уровнях, перераспределение сахарного тростника произойдет в следующем сезоне. Конечно, слабость в экономике Бразилии также не является позитивным фактором, но в то же время сахарные заводы находятся в финансовом затруднении, что может иметь даже более позитивный эффект на цены, чем негатив в результате снижения цен в энергетическом секторе. Страх того, что больше тростника будет использовано для производства сахара, оказывает краткосрочное давление на цены. В настоящий момент около 56% тростника используется для производства этанола.

Бразильский перерабатывающий сектор находится в плохом финансовом состоянии, и на этой неделе крупнейший производитель сахара и этанола в Бразилии, Cosan, отметил падение выручки на 92%. Переизбрание президента привело к усилению разговоров о том, что политика правительства будет по-прежнему способствовать низким ценам на бензин за счет субсидий вместо того, что укреплять сектор производства этанола. Производители сахара также сталкиваются с повышенными издержками в этом году из-за более низкой урожайности в результате засухи в течение нескольких месяцев. Это также неблагоприятно отразится на перспективах урожая 2015/16.

Рынок находится в состоянии неопределенности относительно того, будет ли производство в этом сезоне опережать спрос или нет, и, конечно, растет вероятность сокращения производства, учитывая текущие низкие цены. Тем не менее, снижение запасов может последовать не только в случае увеличения спроса или сокращения предложения. Каждый сезон есть определенное количество сахара, которое является статистической потерей (разницы между экспортом и импортом), это также приводит к сокращению запасов. Поскольку предложение обычно соответствует спросу, то, как только эта статистическая разница вычитается, запасы сокращаются.

Производители сахара в Индии также находятся в финансовом затруднении, так что было бы нереалистично ожидать, рост производства. Мы также сомневаемся, что Индия увеличит экспорт, учитывая то, на сколько цены уже упали.

Краткосрочные факторы остаются медвежьими, но чем более медвежьими они становятся, тем более оптимистично выглядят перспективы рынка в будущем. С учетом текущего состояния экономик Бразилии и Индии, а также проблем с урожаем из-за неблагоприятной погоды, скорее всего, запасы в сезоне 2015/16 начнут сокращаться. Сахар, как правило, довольно долго торгуется на дне, это может занять годы. Но если два крупнейших производителя начинают снижать производство, то рост рынка может произойти гораздо быстрее, даже несмотря на наличие медвежьих факторов в краткосрочной перспективе.

Какао, 10 ноября

В текущем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составит 4346 тысяч тонн, что выше, чем 3942 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне более, чем на 150 тысяч тонн выше прошлогоднего значения – 4262 тысячи тонн против 4111 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется излишек в 40 тысяч тонн, мировые конечные запасы увеличатся с 1620 тысяч тонн до 1660 тысяч.

Декабрьский фьючерс на какао снизился на 10 долларов за тонну (-0.34%) по итогам недели. В более долгосрочной перспективе рынок какао по-прежнему продолжает снижаться, пробивая уровни поддержки, в то время как у быков совсем немного аргументов, способных заставить рынок расти. Все «фундаментальные» факторы, которые весь год стимулировали рост цен на рынке, по факту оказались ложными или их ожидания были преувеличены. Явление Эль-Ниньо было источником постоянного беспокойства, вследствие возможного сокращения производства в сезоне 2013/14, но этого так и не произошло. Затем ходили слухи, что урожай сезона 2014/15 также пострадает, но ухудшения погоды отмечено не было, а череда солнца и дождя сделала свое дело. Более того, урожай, скорее всего, превзойдет ожидания.

Паника из-за возможного распространения вируса лихорадки Эбола и приостановки поставок какао-бобов на мировой рынок поддерживала рынок в течение первых месяцев осени, но несмотря на это, случаев заболевания в Кот-Д’Ивуаре зарегистрировано не было. И теперь кажется, что опасения были чрезмерными.

Спрос не оправдал ожидания. Беспокойство относительно более высоких цен временно помогло ценам подрасти, но реальность такова, что высокие цены ослабили спрос со стороны покупателей, так как многие из них не готовы платить слишком высокую цену за какао-масло, в то время пока фактический спрос на шоколад под вопросом. Покупки увеличились на опасениях, что рынок продолжит идти вверх, и теперь, когда цены снижаются, рынок ощущает нехватку покупателей. Скорее всего, это приведет к дальнейшему ослаблению цены, как оно и должно быть в отсутствии спроса. Мы считаем, что размол в сезоне 2014/15 не оправдает высокие ожидания, и производство какао по-прежнему будет опережать спрос еще хотя бы один сезон.

Кофе, 10 ноября

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, которая стала причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе снизился на 5.6 цента (-2.98%). Рынок кофе продолжает снижать только на одном упоминании о дожде в Бразилии. В настоящий момент заканчивается первая неделя ноября, и многие районы по-прежнему испытывают экстремальный дефицит воды, который еще необходимо восполнить, а в некоторых регионах дефицит только усиливается. Причина в том, что осадки в Бразилии были неравномерны и намного ниже нормы для этого времени года.

Хотя некоторые считают, что дожди пришли как раз вовремя, чтобы стимулировать развитие урожая, это еще предстоит выяснить. Кроме того, большинство агрономов не верят в это. Деревья испытывали стресс довольно долго в результате низкого количества осадков и высоких температур. Даже в 1985 года, когда также была отмечена засуха, условия были не такими суровыми. Конечно, осадков было ниже нормы, но температуры были более умеренными. Не все регионы в Бразилии были затронуты засухой в одинаковой степени. Некоторые кофейные плантации выглядят лучше, чем другие.

Кое-где деревья начали цвести равномерно две недели назад после незначительных осадков. Но вероятность появления кофейных ягод на месте цветков довольно низкая. Так что только время покажет, насколько плохим будет урожай.

Использование предыдущих ориентиров может вводить в заблуждение. Вот один из примеров: если идут осадки 5 мм, то когда почва мягкая и уже содержит некоторое количество влаги, большая часть осадков легко впитывается в землю и проникает вниз к корням. Если сравнить одно и то же количество осадков, которое попадает на уже влажную почву и на сухую, как цемент, почву, то сколько влаги попадет к корням во втором случае? Очень мало. Большая часть влаги просто испарится, не успев дойти до корней. Если в ближайшие дни снова будет солнечно, то пользы от осадков будет минимум. Деревья могут выглядеть более здоровыми, если на их листья попадет влага, но реальность такова, что никакого восстановления здоровья деревьев не произошло. Необходимо, что осадки выпадали чаще, в таком случае влага сможет проникнуть в затвердевший грунт. Дефицит влаги настолько экстремальный в некоторых областях, что корни все еще лишены ее.

Бразильские кофейные деревья с января испытывают недостаток влаги. Некоторые регионы чувствуют себя прекрасно, но другие серьезно пострадали. Нельзя взять одну или несколько фотографий и сделать вывод о перспективах будущего урожая повсеместно. Условия меняются от региона к региону и даже в некоторых случаях от плантации к плантации из-за изменения микроклимата. Уже было опубликовано несколько оценок относительно размера урожая, большинство из них основывалось на ожиданиях, что дожди, пришедшие наконец в Бразилию, способны спасти урожай.

Рассмотрим один из прогнозов – 45 млн. мешков, то есть то же самое, что в прошедшем сезоне. Эта цифра была воспринята как негативный прогноз. Математика проста: запасы Бразилии около 15 млн. мешков. Отгрузки на мировой рынок шли очень активно еще до поступления урожая 2014/15 на рынок, снизив размер запасов. Теперь Бразилии необходимо 21 млн. мешков для внутренних нужд и 32 млн. для удовлетворения экспортного спроса. В общей сложности 53 млн. мешков. Дефицит за 2 года составит 16 млн. мешков, если роста потребления не произойдет. Урожай в 45 млн. мешков два года подряд ставит Бразилию в трудную ситуацию, когда кофе просто не остается на складе. И это еще не учитывается тот факт, что Бразилия уже продала довольно много кофе на мировой рынок. Да, всегда есть кофе в стратегических запасов, которые не учитывались, но сколько его и какого он качества? Кроме того, качество урожая 2014/15 также низкое, так что рынок, вероятно, сохранит бычий тренд на фоне дефицита кофе в предстоящих сезонах.

Удачи в торговле!