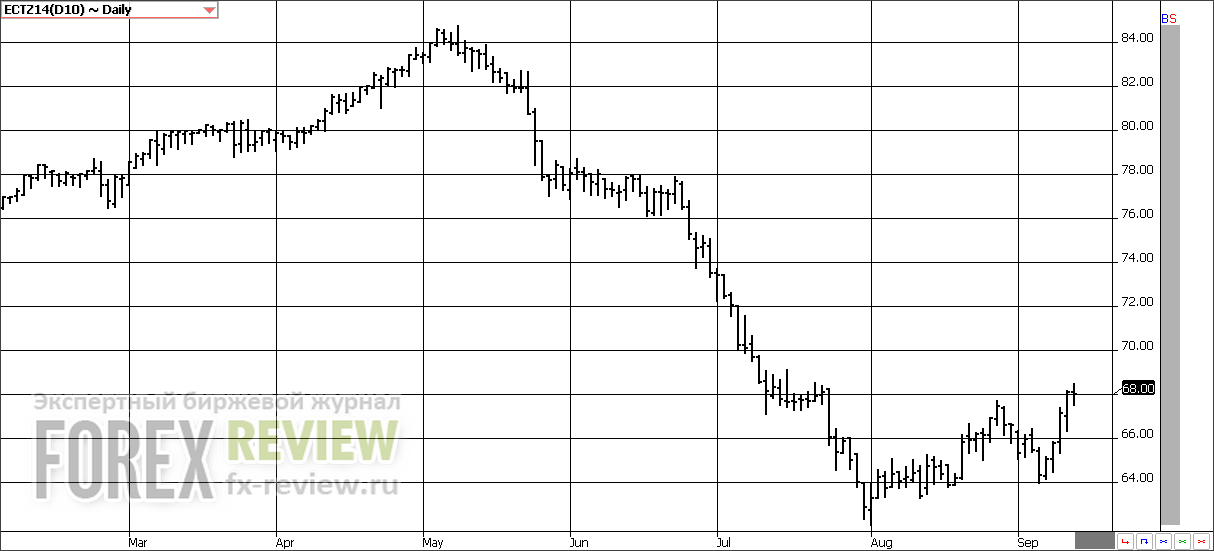

Кукуруза, 15 сентября 2014

Согласно отчету WASDE, вышедшему 11 сентября, урожай кукурузы в США в сезоне 2014/15 составит 14395 млн. бушелей, что на 470 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15607 млн. бушелей, что выше прошлогоднего значения на 926 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13605 млн. бушелей против 13600 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона, 2002 млн. бушелей против 1181 млн. в этом году.

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 189.91 млн. тонн против 173.08 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос, как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю снизился на 8 центов за бушель (-2.31%) и в очередной раз обновил минимум. Всю неделю рынок кукурузы торговался под давлением в преддверии выхода отчета WASDE. Хорошее качество урожая обещало существенный прирост урожая. Отчет о развитии урожая показал, что качество урожая кукурузы осталось без изменений. Доля посевов хорошего и отличного качества составляет 74%, а посевов плохого и очень плохого качества – всего 7%. Тем не менее, данные по урожаю превзошли ожидания участников рынка. USDA повысило прогноз по урожаю в текущем сезоне до 14.395 млрд. бушелей, на 363 млн. выше, чем в августовском отчете и примерно на 100 млн. выше, чем ожидали трейдеры. Урожайность оценивается в 171.7 бушелей с акра. USDA повысило урожайность для ключевых штатов. Урожайность в Иллинойсе – 194 бушеля с акра, на 6 выше, чем в августе. В Индиане урожайность была увеличена на 5 бушелей с акра, а в Канзасе и Миссури – на 9. Лишь прогноз по Айове остался без изменений.

Благоприятная погода в течение лета создала практически идеальные условия для созревания кукурузы. С учетом того, что конечные запасы теперь превысят 2 млрд. бушелей, USDA также понизило прогноз средней цены – 3.2 – 3.8 доллара за бушель.

Что же касается мировых показателей, то они носили в основном бычий характер. Однако, поскольку рынок кукурузы – это больше локальный рынок, их влияние на цены было ограничено. Производство кукурузы за пределами США снизилось на 7 млн. тонн. Мировой спрос уменьшился на 2 млн. тонн. А мировые конечные запасы в этом году немного снизятся по сравнению с сезоном 2013/14.

Среди других событий на прошедшей неделе можно отдельно выделить отчет по экспорту, хотя он никак не повлиял на рынок. Чистые продажи в сезоне 2014/15 составили 563 200 тонн, что соответствует ожиданиям участников рынка. Прогнозный диапазон – от 450 000 до 700 000 тонн.

В краткосрочной перспективе, кажется, что цены и дальше продолжат снижаться на ожиданиях, что прогноз по урожаю в перспективе может быть увеличен, в то время как роста спроса нет. Есть риск, что качество урожая пострадает из-за заморозок. Тем не менее, пока мы не увидим, что прогнозы заморозок действительно сбываются, рынок, скорее всего, продолжит торговаться под давлением.

Пшеница, 15 сентября 2014

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2030 млн. бушелей против 2130 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2091 млн. бушелей против 2426 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 698 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 719.95 млн. тонн против 714.05 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне ожидается ниже, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 196.38 млн. тонн против 186.45 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе снизился на 29 центов (-5.47%). Согласно отчету о развитии урожая, вышедшему на прошедшей неделе, доля посевов яровой пшеницы хорошего и отличного уменьшилась еще на 3% и теперь составляет 60%, в то время как доля посевов плохого и очень плохого качества увеличилась на 2%. Эти показатели с каждым днем оказывают все меньшее влияние на рынок, ведь большая часть урожая уже собрана – на текущий момент уборочная кампания завершена на 58%. Участники рынка больше внимания стали уделять посевной озимой пшеницы, которая началась на прошедшей неделе. Лишь 3% полей уже засеяно, это всего на 1% ниже, чем в среднем за 5 лет. Хорошая погода также способствует прогрессу посевной.

Тем не менее, как и на рынке кукурузы, трейдеры ожидали выхода отчета WASDE. Хотя USDA редко корректирует показатели по пшенице в США в этом отчете, изменение мировых показателей оказало существенное влияние на рынок. USDA пересмотрело прогноз по экспорту в сторону уменьшения, как следствия низких экспортных темпов, несмотря на то, что отчет по экспорту в четверг немного превзошел ожидания. Чистые продажи в этом сезоне составили 690 200 тонн, в то время как большинство аналитиков прогнозировало от 250 000 до 500 000 тонн. По прогнозу USDA конечные запасы в США увеличатся на 35 млн. бушелей по сравнению с предыдущим прогнозом, на 31 млн. выше ожиданий рынка.

Что же касается мировых показателей, то они буквально заставили трейдеров увеличивать короткие позиции. USDA повысило мировые конечные запасы с 192.96 млн. тонн до 196.38 млн., намного выше ожиданий рынка. Рост запасов в основном обусловлен незапланированной прибавкой начальных запасов. Вдобавок к этому производство пшеницы в мире увеличилось на 3.9 млн. тонн, что даже с учетом роста мирового спроса на 3.22 млн. тонн, также способствовало приросту конечных запасов.

Усилила давление на рынок и слабость рынка кукурузы. Кукуруза и пшеница являются товарами-заменителями (обе культуры используются в корм скоту), поэтому динамика на этих рынках часто схожая.

Теперь, когда отчет WASDE позади, трейдеров волнуют темпы посевной озимой пшеницы в США. Кроме того, отчет по запасам зерновых, который выйдет в конце сентября, покажет величину использования пшеницы в корма. Как правило, участники рынка редко «угадывают» эту величину, и реакция рынка может быть неоднозначной. Ну а пока что фьючерсы, скорее всего, продолжат снижаться. Деэскалация конфликта на Украине также будет способствовать дальнейшему падению цен.

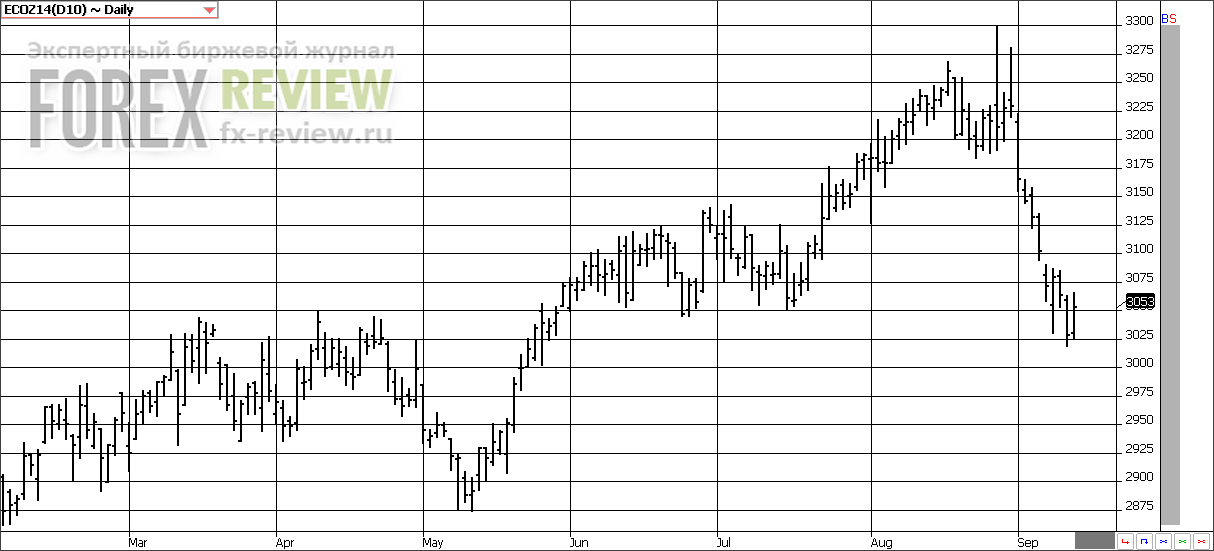

Соя, 15 сентября 2014

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3913 млн. бушелей против 3289 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4058 млн. бушелей против 3971 млн. в этом году. Потребление в будущем году немного вырастит — 3583 млн. против 3379 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 475 млн. бушелей против 130 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.13 млн. тонн против 283.13 млн. Потребление в сезоне 2014/15 тоже выше – 284.98 млн. тонн против 269.05 млн. Мировые конечные запасы прогнозируются на 23.26 млн. тонн выше и составят 90.17 млн. тонн.

На прошедшей неделе ноябрьский фьючерс на соевые бобы снизился на 36.25 цента (-3.55%) и обновил минимум. Цены на соевые бобы снижались практически всю неделю. Сначала поводом для этого стало хорошее качество урожая, которое обычно в это время года падает. Согласно отчету о развитии урожая, качество урожая соевых бобов осталось без изменений. Доля посевов хорошего и отличного качества составляет 72%, а доля посевов плохого и очень плохого качества – всего 6%.

Затем трейдеры продавали, ожидая медвежьих показателей отчета WASDE. Но в четверг рынок упал еще сильнее, когда данные превзошли ожидания. Производство соевых бобов в США увеличилось на 97 млн. бушелей, с 3.816 млрд. до 3.913 млрд. бушелей. Средняя урожайность составила 46.6 бушелей с акра. Увеличение урожайности было отмечено во всех штатах, кроме Южной Каролины, Миннесоты и Канзаса. USDA не сделало никаких корректировок по размеру посевных площадей, но увеличило прогноз по экспорту на 25 млн., а спрос со стороны переработчиков на 15 млн. Конечные запасы увеличились с 430 до 475 млн. бушелей. Это максимальное значение с 2006 года. Конечные запасы в сезоне 2013/14 уменьшились до 130 млн. бушелей. Однако, вероятно, это еще не последнее изменение в балансе сезона 2013/14.

Мировое производство соевых бобов существенно выросло. USDA прогнозирует рост урожая в Бразилии на 3 млн. тонн и в Аргентине на 1 млн. тонн. Поскольку мировой спрос был увеличен лишь незначительно, конечные запасы в сезоне 2014/15 прибавили 4.5 млн. тонн по сравнению с аналогичным показателем в прошлом месяце.

Позитива рынку не добавил даже отчет по экспорту, который на прошедшей неделе вышел лучше ожиданий. Чистые продажи в сезоне 2013/14 составили 984 300 тонн, а в сезоне 2014/15 – 70 000 тонн. Участники рынка ожидали от 750 000 до 1 000 000 тонн.

Поскольку соя наиболее чувствительна к изменениям температур в это время года, в фокусе рынка — погода в США. Участники рынка ожидают заморозок на предстоящей неделе, и это может спровоцировать краткосрочный отскок на рынке. Тем не менее, в долгосрочной перспективе рынок соевых бобов, скорее всего, продолжит торговаться под давлением.

Хлопок, 15 сентября 2014

В будущем сезоне 2014/15 объем производства хлопка в США по оценкам USDA составит 16.54 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка. Потребление в сезоне 2014/15 прогнозируется немного ниже – 13.8 млн. кип против 14.08 млн. в сезоне 2013/14. Низкие цены позволят увеличить экспорт, несмотря на сокращение китайского спроса. Экспорт в этом сезоне прогнозируется в размере 10 млн. кип, что на 530 000 кип ниже, чем в прошлом. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 5.2 млн. кип по сравнению с прошлогодним значением в 2.45 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется ниже предыдущего сезона – 118.01 млн. кип против 118.7 млн. Потребление в текущем сезоне немного выше предыдущего — 112.12 млн. кип против 107.88 млн. в сезоне 2013/14, а мировые конечные запасы увеличатся на 5.99 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

Декабрьский контракт на хлопок на прошедшей неделе вырос на 3.9 цента (+6.06%). USDA в четверг понизило прогноз по урожаю в США с 17.5 млн. кип до 16.54 млн. кип. И прогноз по урожайности и размер площадей, с которых будет собран урожай, уменьшились. С учетом того, что урожай хлопка в США стал ниже, прогноз по экспорту также уменьшился – на 700 000 тонн. Так что конечные запасы в США в сезоне 2014/15 достигнут лишь 5.2 млн. кип, вместо изначального прогноза в 5.6 млн. кип.

Рынок хлопка традиционно образует минимум в это время года и начинает расти, поскольку производители начинают больше внимания уделять новому урожаю. Цены на хлопок сейчас не на том уровне, чтобы стимулировать фермеров засеивать больше площадей хлопчатником, и эти ожидания низкого урожая в будущем сезоне будут способствовать росту рынка в краткосрочной перспективе.

В то время как баланс спроса и предложения в США стал жестче, этого не произошло для остального мира. Так что этот медвежий фактор остается на рынке и будет продолжать ограничивать потенциал роста, что позволит удержать рынок хлопка от краткосрочного ралли. USDA увеличило прогноз начальных запасов за рубежом почти на 0.5 млн. кип, увеличило прогноз по урожаю на 340 000 кип и уменьшило потребление на 480 000 кип, в результате чего мировые конечные запасы выросли с 99.48 млн. до 101.09 млн. кип по сравнению с прошлым месяцем. Уменьшения прогноза по экспорту из США является не только отражением сокращения урожая, но и усилением конкуренции на мировом рынке, а также сниженным интересом со стороны импортеров. Зарубежный импорт уменьшился на 1.11 млн. кип. Рост мирового производства был во многом обусловлен увеличением прогноза по урожаю в Индии на 1 млн. кип. Это не было неожиданностью, учитывая предыдущие сообщения, что размер посевных площадей был увеличен, а погода стала благоприятной.

Изменение зарубежных начальных запасов связано с корректировкой данных по Китаю. Хотя, конечно, стоит помнить, что этот хлопок необязательно будет доступен для рынка. Поэтому этот фактор является не настолько сильным, как могло показаться сначала. Пока Китай не планирует распродавать крупные партии с аукциона и тем самым сокращать потенциальный спрос китайских компаний на мировом рынке. Тем не менее, Китай уже дал понять, что что-то изменится на рынке, когда отказался от предварительно забронированных заказов. Является ли это сигналом, или же просто частный случай, еще неизвестно. Возможно, рынок отреагирует позже, если трейдеры в очередной раз увидят крупные отказы от поставок. Обычно бывает всего несколько отказов в это время года. Чаще всего отказы случаются ближе к концу маркетингового года, но не когда поставки нового урожая уже на подходе. В 2011 году, когда цены на хлопок резко упали с исторических максимумов, было много отказов в это время года. Импортеры отменяли поставки, так как эти контракты были не привлекательными, можно было купить хлопок по более низким ценам. С учетом того, что рынок сильно упал за последние месяцы, в этом году может быть то же самое. Это, конечно, не очень хорошо для рынка и будет способствовать дальнейшему снижению цен. Но лучшее лекарство от низких цен — это низкие цены и падение до недавних минимумов может стимулировать восстановление спроса.

Сахар, 15 сентября 2014

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает огромное давление на рынок, однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Октябрьский контракт на сахар за неделю снизился на 1.22 цента (-8.13%). Как и на рынке хлопка, фьючерсы на сахар оказались под давлением избыточного предложения и улучшающихся перспектив бразильского урожая. Уборочная кампания в Бразилии идет очень активно благодаря сухой погоде, однако, вполне может оказаться, что сбор урожая закончится раньше, а его размер будет не таким большим, как ожидалось. Обычно к концу уборочной кампании урожайность тростника становится выше, но сейчас, когда цены низкие, это не имеет практически никакого значения. Конечно, этот факт не изменит настроений на рынке, но, возможно, сделает рынок не таким медвежьим, каким он является сейчас.

Тем не менее, мы считаем, что текущие низкие уже отражают превышение предложения над спросом. Многие считали, что рынок сахара не упадет ниже 17 центов за фунт еще несколько месяцев назад, не говоря уже о том, что цены упадут к 14 центам, когда, казалось бы, при ценах 15-16 центов рынок должен был обрести поддержку, так как бразильские переработчики стали бы использовать больше тростника для производства этанола и меньше для производства сахара.

На прошлой неделе, новости из Бразилии не обрадовали участников рынка. Экономические индикаторы свидетельствуют о том, что страна скатывается в рецессию. Курс национальной валюты резко упал по отношению к доллару, как следствие этого, а также предстоящих выборов в стране. Ослабление реала ударит по производству этанола и заставит производителей продавать больше сахара на экспорт, так что текущие ценовые уровни все еще являются привлекательными для экспортеров. Дефицита сахара в настоящий момент нет, во многом благодаря излишкам в прошлых сезонах. И хотя многие считают, что в сезоне 2014/15 будет небольшой дефицит, скорее всего, этого не случится, и нас ждет очередной профицитный год. Тем не менее, как уже отмечалось ранее, профицит не обязательно означает накопление запасов. Вследствие разницы между объемами экспорта и импорта каждый год создается статистический разрыв, что предотвращает существенный рост запасов. Сезон 2014/15 вполне может быть одним из тех лет, когда есть избыток предложения, но запасы не растут. С учетом роста мирового потребления сахара, мировой баланс может быть даже немного жестче, несмотря превышение предложения над потреблением.

Участники рынка сахара внимательно следят за событиями на политической сцене в Бразилии. Нынешняя администрация не стимулировала рост индустрии. Инвестиции не поступали в отрасль, так как высокие цены на бензин способствовали росту производства этанола. Это должно было быть бычьим фактором для рынка, но с учетом избытка предложения в последние годы, этот фактор был скрыт.

Какао, 15 сентября 2014

В текущем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составит 4346 тысяч тонн, что выше, чем 3942 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне более, чем на 150 тысяч тонн выше прошлогоднего значения – 4262 тысячи тонн против 4111 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется излишек в 40 тысяч тонн, мировые конечные запасы увеличатся с 1620 тысяч тонн до 1660 тысяч.

Декабрьский фьючерс на какао снизился на 49 долларов за тонну (-1.58%) по итогам недели. Рынок какао выглядит так, как будто трейдеры наконец-то начали замечать фундаментальные факторы. Тем не менее, еще не ясно, снизятся ли цены еще сильнее или в ближайшее время рынок перейдет к торговле в диапазоне. Каждый раз, когда рынок начал падать в последние два года, возникали различные факторы, которые заставляли участников рынка фиксировать короткие позиции, в результате чего цена вновь возвращалась. Это могли быть и различные отчеты, косвенно подтверждающие рост спроса, или негативный прогноз погоды в Западной Африке. Рынок до сих пор еще остается в подвешенном состоянии.

Прогноз дефицита мирового баланса в текущем сезоне сменился профицитом. А с учетом благоприятных условий для развития основного урожая этим летом, сбор которого начнется через несколько недель, перспективы будущего сезона также кажутся оптимистичными. В долгосрочном плане этот фактор будет оказывать давление на цены.

Кроме этого, активно ходят разговоры о снижении использования какао-масло. И это не удивительно, учитывая чрезвычайно высокие цены и огромный спред между ценами на какао-масло и какао-порошок. В прошлом высокий спред держался недолго и всегда приводил к дисбалансу потребления продуктов переработки какао-бобов, в результате чего цены начинали снижаться, так как спрос в развивающихся странах, которые более чувствительны к изменению цены, падал. В настоящее время происходит то же самое.

Кофе, 15 сентября 2014

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, которая стала причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе снизился на 13.5 цента (-6.82%). Рынок кофе продолжает торговаться очень неустойчиво. С одной стороны, активные поставки кофе из Бразилии наводняют рынок, создавая краткосрочный избыток предложения, с другой стороны, участники рынка понимают, что небывалая засуха серьезно сказалась на размере урожая в Бразилии, и экспортные темпы постепенно будут падать. Как правило, когда курс реала падает против доллара, бразильские производители стремятся продать больше кофе, ведь за свою продукцию они получают доллары. Таким образом, на рынке создается дополнительное давление.

Если посмотреть на структуру бразильского экспорта, то увеличение происходит за счет активных поставок кофе Робуста. Экспорт Арабики остается на скромных уровнях прошлого года. В скором времени рынок столкнется с дефицитом Арабики. Чтобы избежать этого, производители будут вынуждены повышать цены. Часть спроса переключится на Робусту, и произойдет постепенное повышение цен на оба сорта кофе.

Есть разные мнения насчет урожаев во Вьетнаме и Индонезии в сезоне 2014/15. Вряд ли стоит ожидать хороший урожай во Вьетнаме, ведь осадков недостаточно. В то же время, проблемы не настолько серьезные, как в Бразилии, и существенного сокращения урожая не будет.

Бразильские запасы быстро истощаются. Когда случается засуха, как правило, производители не оставляют ничего на «черный день». Ведь, если погода стабилизируется, цены пойдут вниз. Скоро начало сезона дождей, и станет понятно, насколько сильно пострадает урожай сезона 2015/16 из-за климатических особенностей в этом году. В настоящий момент уровень влажности почвы нулевой, и чем позже начнется сезон дождей, тем сильнее это отразится на потерях урожая 2015/16. Однако, это также не означает, что если в ближайшие недели будут идти обильные осадки, с урожаем все будет в порядке. Урожаю уже нанесен непоправимый ущерб. Восемь месяцев осадков ниже нормы и высоких температур нанесли серьезный вред деревьям, и вряд ли стоит ожидать, что развитие урожая будет идти как обычно. Обычно, при первом же намеке на дождь в это время года рынок падает. Но может так получиться, что цветение будет хорошим, а кофейных ягод в некоторых местах не появится. Схожая ситуация была с урожаем апельсинов во Флориде в этом году. Деревья расцвели, но когда цветки опали, выяснилось, что на их месте плодов уже не будет. Кроме того, есть вероятность, что и цветение кофейных деревьев в Бразилии в предстоящем сезоне будет плохим.

Наиболее вероятным сценарием кажется, что деревья все же будут цвести, но питательных веществ будет недостаточно, чтобы на этом месте сформировались ягоды. Тем не менее, рынок, вероятно, будет снижаться при первом намеке на дождь или после сообщений о цветущих деревьях, которые будут вводить в заблуждение участников рынка. Ведь в действительности ситуация с урожаем совершенно другая.

Сезон дождей уже почти начался в Центральной Америке, и это может помочь стимулировать рост урожая кофе, однако, этого будет недостаточно, чтобы компенсировать текущие проблемы в Бразилии. Рынку будет довольно трудно пережить второй подряд сезона дефицита.

Всем удачи!