Обзор товарных рынков от 27 октября 2014 года. Прогнозы и рекомендации.

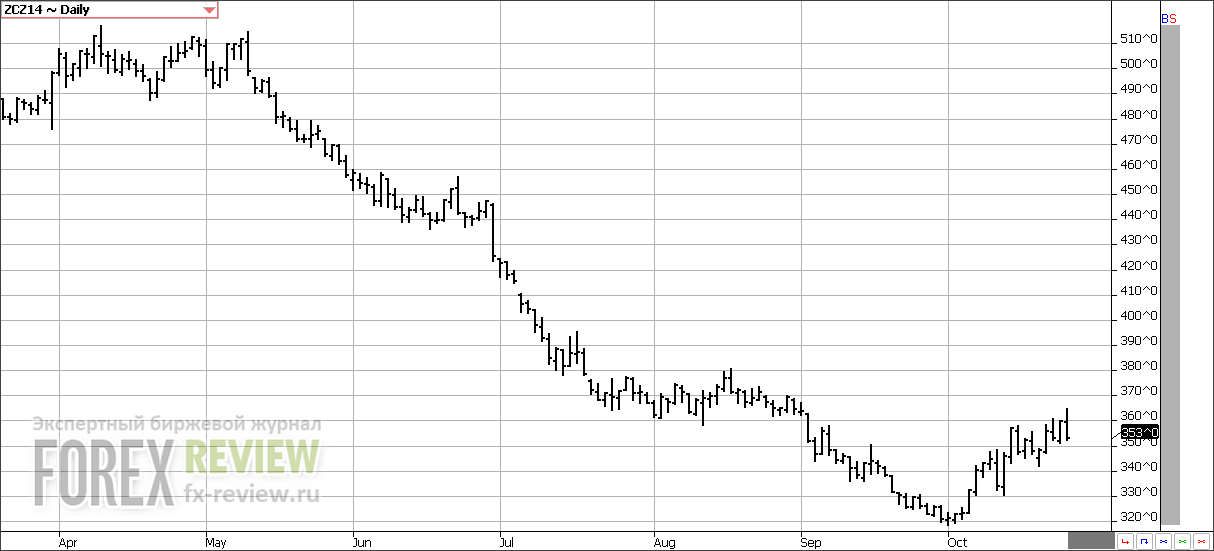

Кукуруза, 27 октября

Согласно отчету WASDE, вышедшему 10 октября, урожай кукурузы в США в сезоне 2014/15 составит 14475 млн. бушелей, что на 550 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15736 млн. бушелей, что выше прошлогоднего значения на 954 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13655 млн. бушелей против 13546 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона, 2081 млн. бушелей против 1236 млн. в этом году.

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 190.58 млн. тонн против 173 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос, как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю прибавил 5 центов за бушель (+1.44%). Темпы уборки урожая отстают от прошлого года. Уборочная кампания за неделю продвинулась всего на 7%, урожай собран всего с 31% полей. Это намного меньше среднегодового показателя за 5 лет и на 2% ниже ожиданий рынка. Основная причина столь низких темпов – обильные осадки неделей ранее, которые затрудняли уборку урожая. В то же время качество урожая осталось без изменений. Доля посевов хорошего и отличного качества составляет 74%, а посевов плохого и очень плохого качества – 7%. Небольшие дожди прогнозируются в начале следующей недели, а также в следующий уик-энд. Тем не менее, это не станет причиной очередной приостановки уборочной кампании. Лишь на 1 или 2 дня фермерам на севере и востоке Кукурузного Пояса придется прервать уборку урожая.

Согласно отчету по экспорту чистые продажи кукурузы на прошлой неделе составили 1 030 000 тонн в сезоне 2014/15, в то время как участники рынка ожидали от 800 000 до 1 000 000 тонн. Вторую недель подряд данные по экспорту превосходят ожидания, что провоцирует трейдеров сокращать короткие позиции. Рынок кукурузы в основном рос в течение прошедшей недели. Декабрьский контракт обновил восьминедельный максимум. Тем не менее, несмотря на рост цен, мы считаем, что рынку будет тяжело противостоять снижению вследствие увеличения темпов уборки урожая и, скорее всего, росту урожайности в следующем отчете WASDE.

Согласно аналитическим исследованиям года с высокой урожайностью (1992, 1994, 2003, 2004 и 2009) возможны два сценария на предстоящие недели. Цены либо стабизируются в узком ценовом диапазоне в течение нескольких ближайших месяцев, либо продолжат снижаться до поздней осени или зимы. Пока еще не ясно, какой из этих сценариев будет воплощен в жизнь в этом году. Однако, недавнее ралли было не настолько сильным, как в те года, когда на рынке устанавливалась торговля в диапазоне. Мы считаем, что цены вероятно будут колебаться в ближайшие недели перед выходом отчета WASDE 10 ноября, который и определит дальнейшие перспективы рынка – либо разнонаправленная торговля, либо небольшое снижение.

Мы ожидаем, что рынок столкнется с активными продажами, как только декабрьский фьючерс приблизится к отметке в 3.7 доллара за бушель. Ретест уровня в 3.2 доллара вполне вероятен, особенно если данные в отчете WASDE превзойдут ожидания рынка.

Пшеница, 27 октября

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2035 млн. бушелей против 2135 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2141 млн. бушелей против 2432 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 654 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 721.12 млн. тонн против 715.13 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне будет намного ниже производства, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 192.59 млн. тонн против 185.58 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе прибавил лишь 1.75 цента (+0.34%). Долгожданное сезонное ралли на рынке пшеницы в полном разгаре. Скорее всего, рынок продолжит расти в ноябре, возможно даже до начала декабря. Однако, это нельзя назвать началом нового бычьего рынка. Это лишь сезонный фактор, нет каких-либо причин предполагать, что конечные запасы снизятся в сезоне 2015/16 как в США, так и в мире. Более того, мы предполагаем рост запасов за счет хороших урожаев в Южном полушарии.

Сезонный рост можно связать с тремя причинами: 1) окончание сезонного давление на рынок в связи со сбором урожая яровой пшеницы; 2) закрытие коротких позиций фондами; 3) рост покупок для коммерческих нужд.

Отчет о развитии урожая показал, что посевная озимой пшеницы за прошлую неделю продвинулась на 8%, 76% полей засеяно, что на 1% ниже среднегодовых показателей. Дожди замедлили этот процесс на прошлой неделе. Тем не менее, для рынка пшеницы обильные осадки – это, скорее, медвежий фактор, ведь высокий уровень влажности почвы способствует скорейшим всходам и развитию урожая. Всходы уже и так опережают средние показатели – 56% против 50% в среднем за 5 лет.

Глобально нет причин для беспокойств на рынке. Условия для сбора урожая в Аргентине практически идеальные и будут оставаться такими в течение ближайших пары недель. Урожай в Бразилии немного пострадал из-за обильных осадков, однако, погода будет сухой в ближайшие недели, так что сбор урожая продолжится. В Западной Австралии после нескольких недель засушливой погоды выпали обильные осадки, так что серьезных потерей урожая удалось избежать. Посевная в Индии проходит практически в идеальных условиях, что только улучшает перспективы будущего урожая. Хорошая погода сохранятся и в Китае. В Черноморском регионе погодные условия осенью в основном хорошие. Хотя урожаи в России и Украине обычно чувствительны к погоде в течение зимы, прогнозы пока что благоприятные. Что же касается Европы, то здесь ситуация немного хуже. 40% пшеницы во Франции и Германии – это кормовая пшеница. Обильные осадки в течение лета серьезно сказались на ее качестве.

Отчет по экспорту на прошедшей неделе в очередной раз не оправдал ожидания участников рынка. Чистые продажи пшеницы на экспорт составили 299 400 тонн в сезоне 2014/15. Аналитики прогнозировали от 350 000 до 550 000 тонн. Каких-либо крупных продаж в течение недели анонсировано не было. В то время как USDA прогнозирует рост спроса, показатели стабильно выходят хуже ожиданий. Этот фактор должен сдерживать рост рынка. Активные продажи со стороны хеджировать также будут противостоять росту цен. Так что, мы считаем, что это ралли вряд ли будет продолжительным.

Соя, 27 октября

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3927 млн. бушелей против 3358 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4034 млн. бушелей против 3570 млн. в этом году. Потребление в будущем году немного вырастит — 3583 млн. против 3478 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 450 млн. бушелей против 92 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.2 млн. тонн против 285.01 млн. Потребление в сезоне 2014/15 тоже выше – 284.33 млн. тонн против 270.87 млн. Мировые конечные запасы прогнозируются на 24.18 млн. тонн выше и составят 90.67 млн. тонн.

На прошедшей неделе ноябрьский фьючерс на соевые бобы прибавил 25.75 цента (+2.71%). Рынок соевых бобов в основном рос на прошедшей неделе. Согласно отчету о развитии урожая уборочная кампания существенно замедлилась в результате осадков неделей ранее. На текущий момент убрано лишь 53% урожая, что намного ниже среднегодовых значений и ожиданий участников рынка. Качество урожая осталось без изменений. Доля посевов хорошего и отличного качества составляет 73%, а доля посевов плохого и очень плохого качества – всего 6%. Погода продолжит улучшаться на этой неделе, так что фермеры постараются наверстать упущенное. Если у них это получится, перспективы урожая еще немного улучшаться, ведь поздняя уборочная кампания означает, что урожай потенциально может пострадать из-за заморозок.

Медленная посевная в Южной Америке также подстегивала рост цен. Осадки ниже нормы вынудили фермеров подождать удачного момента. Тем не менее, как только дожди вернутся в регион, бразильские фермеры продолжат посевную.

Однако, основным драйвером рынка стал отчет по экспорту. Согласно данным в отчете чистые продажи соевых бобов на прошлой неделе составили 2 169 300 тонн, в то время как участники рынка ожидали от 700 000 до 1 млн. тонн. Как и ожидалось основным покупателем американских соевых бобов по-прежнему является Китай, который на прошлой неделе купил 1 701 400 тонн, что, конечно, вызывает определенные вопросы у трейдеров. Не совсем понятно, зачем Китаю необходимо столько соевых бобов в настоящий момент. Конечно, маржа переработчиков улучшилась по сравнению с тем, что было в начале лета. Похоже, что китайские импортеры стараются покрыть свои потребности, пока цены на американские соевые бобы находятся на относительно низких уровнях. Сезон повышенного спроса на соевые бобы на мировом рынке начался на прошлой неделе и обычно длится несколько недель, после чего продажи падают. А вслед за ними снижаются и цены.

Мы считаем, что в краткосрочной перспективе динамика рынка соевых бобов будет, скорее, разнонаправленной. Но в более долгосрочном плане цены будут снижаться. USDA, вероятно, увеличит прогноз по урожаю в отчете WASDE 10 ноября. К тому же хорошая погода и ускорение уборки урожая будут оказывать давление на рынок, в то время как спрос со стороны Китая упадет. Если добавить к этому потенциально рекордный урожай соевых бобов в Бразилии в будущем сезоне, то причин для роста рынка остается не так много.

Хлопок, 27 октября

В будущем сезоне 2014/15 объем производства хлопка в США по оценкам USDA составит 16.28 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка. Потребление в сезоне 2014/15 прогнозируется немного ниже – 13.8 млн. кип против 14.08 млн. в сезоне 2013/14. Низкие цены позволят удержать экспорт, несмотря на сокращение китайского спроса. Экспорт в этом сезоне прогнозируется в размере 10 млн. кип, что на 530 000 кип ниже, чем в прошлом. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 4.9 млн. кип по сравнению с прошлогодним значением в 2.45 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется лишь немного ниже предыдущего сезона – 119.37 млн. кип против 119.6 млн. Потребление в текущем сезоне немного выше предыдущего — 113.68 млн. кип против 107.88 млн. в сезоне 2013/14, а мировые конечные запасы увеличатся на 5.8 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

Декабрьский контракт на хлопок на прошедшей неделе вырос на 0.81 цента (+1.29%). Рынок хлопка стал немного другим рынком. Цены уж не падают, как раньше, но, кажется, еще не в состоянии двигать в ту или иную сторону. Цены находятся на уровнях, которые отражают текущую рыночную ситуацию. С одной стороны низкие запасы хлопка старого урожая, но с другой стороны отличный урожай хлопка в этом сезоне. Хотя производство, как ожидается, увеличится в сезоне 2014/15, реальность такова, что не это является настоящей проблемой для рынка и причиной снижение цен. Спрос является недостаточным, и именно это является ключевым фактором на рынке. Даже с учетом того, что цены упали еще ниже, надежды на резкое увеличение потребления хлопка угасли на фоне возобновляемых опасений по поводу слабой экономики в Европе и Азии, а также высокой вероятности распространения вируса лихорадки Эбола, которое скажется на деловой активности. Количество общественных мероприятий упадет. Как следствие, снизятся и потребительские расходы.

В то время как в Сенегале и Нигерии в настоящее время нет лихорадки Эбола, в США обнаружены подозрительные случаи в Далласе, Кливленде и Коннектикуте. Последние заявления о том, что Нью-Йорк находится в состоянии повышенной готовности в случае возникновения случаев заболевания лихорадкой Эбола, только увеличивают степень тревоги в обществе. Ведь это создает препятствия для экономического восстановления страны. Многие туристы отказываются от поездок в США, так что последствия могут коснуться и других сфер. Спрос на хлопок не будет расти в обществе, где люди боятся ходить по магазинам. Из всех рынков рынок хлопка наиболее уязвим с точки зрения негативного влияния возможной вспышки лихорадки Эбола. И, возможно, этот фактор является препятствием для восстановления спроса, так как раньше, когда цены опускались на более низкие уровни, спрос рос, и даже отбирал долю рынка у синтетических волокон.

Отчет по экспорту на этой неделе не смог оказать поддержку рынку. Чистые продажи хлопка на прошедшей неделе составили 78 700 кип в сезоне 2014/15, что в целом соответствует ожиданиям рынка, однако на 31% ниже среднего показателя за последние 4 недели.

И Мексика, и Корея отменили свои заказы. Экспортные темпы по-прежнему являются скромным, менее 100 000 кип в неделю. Однако, причиной этого также является и отсутствие поставок нового урожая на рынок. Сейчас конец сезона – запасы ограничены, а сбор нового урожая идет медленно. Спред между декабрем и мартом отражает это. Переработчики надеялись, что рынок продолжил падать, даже при том, что цены уже сейчас находятся на довольно привлекательных уровнях. Многие видят цены на уровне 50 центов или немного выше, однако этого не происходит. Тем не менее, время идет и это может стимулировать производителей начать покупать хлопок, что в перспективе окажет поддержку рынку.

Мировые запасы огромны, но в основном сосредоточены в Китае. И еще предстоит выяснить, действительно ли Китай планирует распродавать их на мировом рынке. Между тем покупки со стороны Китая продолжаются, производители стремятся получить как можно больше дешевого иностранного хлопка, пока это возможно, прежде чем новая политика начнет действовать и затруднит импорт хлопка. Этот фактор является неестественным, и поэтому не позволяет оценить реальный спрос на хлопок. Также можно задаться вопросом, кто или что будет поддерживать рынок, когда Китай перестанет покупать. В период до конца года трейдеры по-разному оценивают фундаментальные факторы, на данный момент ограниченность запасов поддерживает рынок. Рынок не стремится к росту из-за сложившейся ситуации, когда предложение в США превышает спрос. Тем не менее, высокие цены просто необходимы, чтобы стимулировать фермеров не слишком сильно снижать размер посевных площадей в будущем сезоне. Рынок обычно образует сезонный минимум в это время года, а затем растет к декабрю. Мы были бы удивлены, если бы цены в данный момент начали снижаться. Тем не менее, многое может измениться на рынке, если Китай перестанет покупать, а мировая экономика вновь замедлится. Рынок хлопка, скорее всего, будет находиться в этом торговом диапазоне еще довольно долго и закончит год примерно на этих же уровнях.

Сахар, 27 октября

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает огромное давление на рынок, однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Мартовский контракт на сахар за неделю снизился на 0.25 цента (-1.5%). Рынок сахара также застрял на низких уровнях и начинает консолидироваться. Похоже, рынок вновь продолжает формировать торговый диапазон в отсутствии причин для дальнейшего падения или роста. Поведения рынка было более беспорядочным на этой неделе из-за погоды в Бразилии. Сначала появились прогнозы обильных осадков, которые препятствовали уборке старого урожая тростника, но в то же время это позитивно отразилось на развития и урожайности сахарного тростника в будущем сезоне, особенно после того, как осадков в Сан-Паулу не было несколько месяцев, хотя осадки не были столь сильными, как прогнозировались. Однако, осадки усилятся в конце месяца и в ноябре. Метеорологам в этом году пришлось очень трудно предсказывать погоду в Бразилии. Прогноз осадков постоянно смещался, влажные воздушные массы обходили стороной ключевые регионы.

Рынок сахара также привлек участников рынка после сообщения о пожаре в бразильском порту. Однако, на этот раз трейдеры практически сразу смогли оценить ситуацию и не стали поддаваться панике. Потери были весьма ограничены по сравнению с мировым балансом, а сам пожар никак не сказался на работе порта.

Реальность такова, что предложение избыточно, но не настолько, как было бы, если б не было засухи в Бразилии в прошедшем сезоне, в результате чего оценки урожая значительно снизились. На этой неделе USDA понизило прогноз по урожаю в Бразилии, как и Датагро. Урожай уменьшился на 5-8% в зависимости от предыдущих оценок, но в целом производство по-прежнему немного лучше, чем в прошлом сезоне. Бразилия по-прежнему поставляет много сахара на экспорт, но не так, как раньше. Даже без учета сухой погоды в Бразилии увеличение урожая было под вопросом из-за снижения инвестиций в сахарной индустрии. Это должно сделать рынок сахара более сбалансированным, особенно если Индия уменьшит поставки сахара на экспорт. Имея это в виду, казалось бы, что потенциал для дальнейшего снижения рынка явно ограничен, и цены затормозить в районе отметки в 16 центов. Это не означает, что рынок не пробьет этот уровень поддержки, но, весьма вероятно, что цены потом довольно быстро поднимутся обратно.

Также неясным является, кто будет покупать большие объемы сахара на мировом рынке. Вероятные кандидаты в прошлом — Китай и Индонезия, но это еще предстоит выяснить, будет ли Китай и впредь покупать сахар в большом объеме, особенно учитывая тот факт, что внутренние запасы в Китае также огромны. Производство не снижается, но чистый импорт вряд ли будет высоким, так что это точно не поможет рынку восстановиться. Индонезия сохраняет потенциал крупного покупателя и это, как раз, окажет поддержку рынку, однако, еще неизвестно какой объем импортирует Индонезия. Вряд ли этого будет достаточно, чтобы изменить тренд на рынке с медвежьего на бычий.

Другая возможность для краткосрочного импульса вверх, это сокращение запасов в США и рост внутренних цен. США необходимо увеличивать квоту на импорт, чтобы немного увеличить запасы. Это позволит выровнять внутренние и мировые цены. Маржа производителей сладостей уже серьезно снизилась из-за высоких цен на какао, молоко и орехи. Вполне возможно, что внутреннее потребление сахара упадет и производители вернутся к использованию большого количества кукурузного сиропа с высоким содержанием фруктозы, хотя в последнее время они отказывались от использования этого подсластителя.

Какао, 27 октября

В текущем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составит 4346 тысяч тонн, что выше, чем 3942 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне более, чем на 150 тысяч тонн выше прошлогоднего значения – 4262 тысячи тонн против 4111 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется излишек в 40 тысяч тонн, мировые конечные запасы увеличатся с 1620 тысяч тонн до 1660 тысяч.

Декабрьский фьючерс на какао снизился на 68 долларов за тонну (-2.18%) по итогам недели. Рынок какао продолжает торговаться разнонаправленно. Спрос начинает сокращаться, но в то же время опасения относительно распространения вируса лихорадки Эбола и разговоры о возможном формировании Эль-Ниньо подогревают рынок сильнее, чем это оправданно. Хотя ситуация с лихорадкой в Кот-Д’Ивуаре и Гане, двух крупнейших производителях какао, находится под контролем, в соседних странах все намного хуже. По мнению экспертов, потребуется несколько месяцев, чтобы взять распространение вируса под контроль.

Закрытие границ до сих помогало удерживать распространение вируса за пределы. Тем не менее, рынок, скорее всего, сохранит премию за риск, пока вероятность новых вспышек заболевания остается довольно высокой. В противном случае, цены бы уже сейчас находились на гораздо более низких уровнях.

Спрос какао начинает страдать от чрезмерно высокой цены на какао-масло и сокращения маржи переработчиков. Квартальные показатели размола в Европе и Азии показали слабый спрос, в то время как данные по Северной Америке были выше. Мы не думаем, что это является результатом высокого спроса со стороны конечных пользователей. Скорее всего, просто производители шоколада увеличили покупки в преддверии роста цен и увеличения объемов перед праздниками. С учетом роста цен на какао и другие ингредиенты спрос со стороны производителей будет уменьшаться. Многие из них принимают меры, что удержать рост расходов, так как их частичный перенос на конечных потребителей отпугнет спрос. С ценами выше, чем они есть, замедлится и экономический подъем в этой отрасли. Так что мы не видим факторов, за счет которых спрос может оставаться стабильным.

Кофе, 27 октября

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, которая стала причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе снизился на 19.15 цента (-9.09%). Если агрономы и фермеры правы в своей оценке ситуации в Бразилии, предложение может оказаться ниже, чем оно было в 1975 году, когда цены подскочили к историческим максимумам на фоне заморозок в Бразилии. Рынок в настоящее время подвержен практически тем же опасениям. Цены то подскакивают вверх, то вновь резко снижаются, когда в прогнозе появляются дожди. Однако, полной ясности относительно того, достаточно ли осадков будет, чтобы предотвратить дальнейший ущерб урожаю, или уже слишком поздно для урожая сезона 2015/16, нет. Полная истина будет известна только после того, как деревья попытаются зацвести, и будет понятен хотя бы примерный размер урожая. Однако, безусловно, высокие температуры и осадки ниже нормы нанесли необратимый ущерб кофейным деревьям, даже больше, чем в настоящий момент считает большинство участников рынка. Фермерские хозяйства продолжают выражать беспокойство о деревьях, получивших стресс и утративших листву. Тот факт, что почки на деревьях пожелтели, также снижает вероятность цветения. Скорее всего, в большинстве случае на их месте не будет цветков.

Октябрь, вероятно, также окажется еще одним месяцем, когда осадки были ниже нормы в центре «кофейного пояса» штате Минас-Жерайс. В этому году лишь в течение двух месяцев осадков было достаточно. Прошедших недавно дождей оказалось явно недостаточно, чтобы улучшить уровень влажности почвы. Теперь необходимо ждать, сколько осадков будет в ноябре. Как мы отмечали на прошлой неделе, сухая погода вместе с высокими температурами только усугубляет ситуацию, ухудшая перспективы будущего урожая. Тем не менее, масштаб потерь на данном этапе довольно сложно оценить, однако можно однозначно утверждать, что уже нанесен необратимый урон урожаю, независимо от того, сколько осадков выпадет потом. В настоящее время основная задача – остановить дальнейшее ухудшение состояния деревьев, снизить потери листвы и и повреждение корневой системы. Химические удобрения необходимы для этого, однако это будет стоить очень дорого.

Рынок до сих пор не ощущает сокращения предложения из-за обильных поставок в последние несколько месяцев, так как многие экспортеры агрессивно продают последние запасы, чтобы воспользоваться относительно высокой ценой на рынке. Тем не менее, поставки должны уменьшиться, так как фермеры больше не решаются продавать свой кофе теперь, когда у них есть немного денег, а перспективы урожаев 2015/16 и 2016/17 весьма сомнительны. Потребительские запасы сейчас выше, чем они были в годы большого экспорта, когда происходило восстановление запасов после роста цен в 2011 году. Но если участники рынка начнут понимать, что предложение скоро закончится, запасы могут исчезнуть быстро. Все эти сценарии, могут быть воспроизведены в ближайшие месяцы, как только проблемы с урожаями станут более очевидными. Между тем, после роста рынок отметился снижением, когда спекулянты начали сокращать длинные позиции, но реальность такова, что фундаментально ничего не изменилось с того времени, когда цена достигла максимума в районе 2.25 доллара за фунт. Фьючерсы упали около 40 центов, но урожай по-прежнему в опасности. Даже если урожай составит 38-42 млн. мешков, этого будет недостаточно, чтобы покрыть потребности рынка. А текущие цены слишком низкие, чтобы снизить спрос на кофе. Бразилия в обычном режиме должна производить 52-53 млн. мешков, чтобы обеспечивать профицитный мировой баланс.

Удачи в торговле!