Обзор товарных рынков от 3 ноября 2014 года. Прогнозы и рекомендации.

Кукуруза, 3 ноября

Согласно отчету WASDE, вышедшему 10 октября, урожай кукурузы в США в сезоне 2014/15 составит 14475 млн. бушелей, что на 550 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15736 млн. бушелей, что выше прошлогоднего значения на 954 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13655 млн. бушелей против 13546 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона, 2081 млн. бушелей против 1236 млн. в этом году.

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 190.58 млн. тонн против 173 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос, как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю прибавил 23.75 цента за бушель (+6.73%). Фьючерсы на кукурузу продолжили рост на прошедшей неделе вслед за ростом соевого комплекса. Согласно отчету о развитии урожая на текущий момент уборочная кампания завершена на 46%, это на 19% ниже, чем в среднем за 5 лет. Качество урожая за прошедшую неделю осталось без изменений. Доля посевов хорошего и отличного качества составляет 74%, а посевов плохого и очень плохого качества – всего 7%. Достижение максимума декабрьским контрактом в это время года, особенно с учетом рекордного урожая, выглядит странным. Величина ралли позволяет сделать вывод, что сезонный минимум уже установлен, хотя в сезонах 1994 и 2004, когда также была отмечена высокая урожайность, цены снижались в течение осени. Тем не менее, в этом сезоне, скорее всего, будет повторение сценария 2009 года, когда урожайность также была высокой. В 2009 году ралли ралли продолжалось до середины ноября. Затем цены еще некоторое время торговались разнонаправленно, но зимой и весной в основном снижались. Скорее всего, американские фермеры рассматривают текущее ралли как отличную возможность подороже продать свой урожай. Это будет оказывать давление на цены. К тому же фундаментальных факторов для роста цен нет.

В то время, как внутренний спрос на кукурузу высок, увеличение производства ожидается в ближайшем отчете WASDE. Что же касается экспортного спроса, то как показывают текущие продажи, спрос не так уж высок. Чистые продажи по кукурузе в сезоне 2014/15 составили 489 800 тонн, а в сезоне 2015/16 – 44 500 тонн, в то время как большинство участников рынка ожидало от 700 000 до 900 000 тонн. Суммарные обязательства в настоящий момент покрывают лишь 42% от прогнозного плана, хотя обычно в это время года этот показатель достигает 45%. Необходимо увеличивать продажи, в противном случае придется пересмотреть прогноз по экспорту в сторону уменьшения.

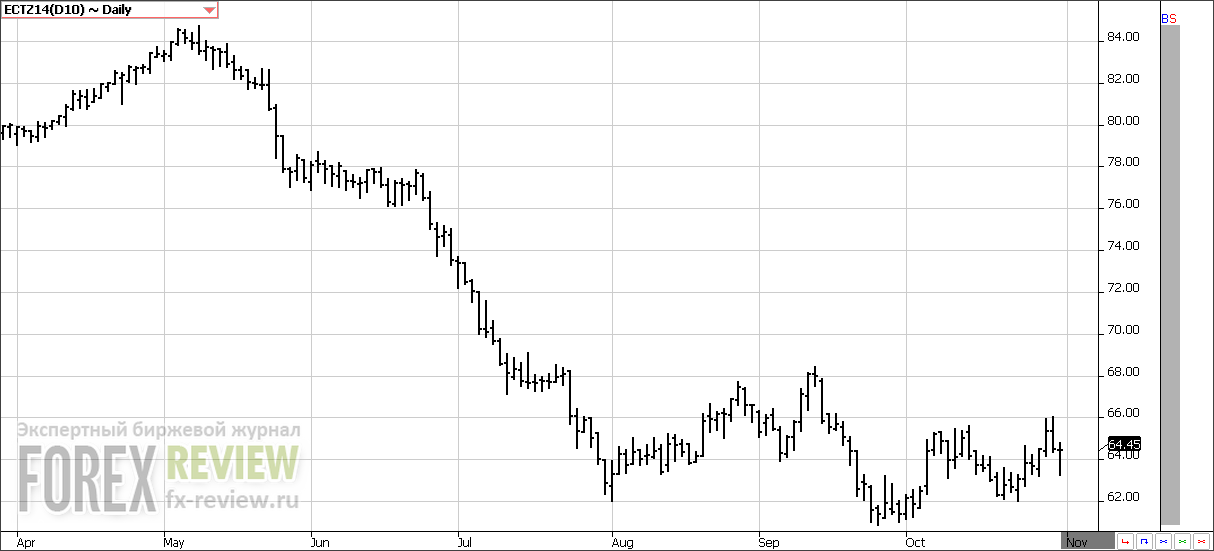

Пшеница, 3 ноября

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2035 млн. бушелей против 2135 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2141 млн. бушелей против 2432 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 654 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 721.12 млн. тонн против 715.13 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне будет намного ниже производства, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 192.59 млн. тонн против 185.58 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе прибавил 14.75 цента (+2.85%). Долгожданное сезонное ралли прервалось в прошлую пятницу, но уже в начале прошедшей недели рынок отметился ростом вслед за соевыми бобами. Отгрузки на экспорт вновь не оправдали ожидания. Однако, отчет по экспорту в четверг превзошел ожидания. Чистые продажи пшеницы в сезоне 2014/15 составили 444 900 тонн, а в сезоне 2015/16 – 14 200 тонн. Аналитики прогнозировали от 300 000 до 400 000 тонн. USDA ожидает, что экспортный спрос на американскую пшеницу вырастет. До недавнего времени этого не происходило. Тем не менее, по данным одной недели нельзя судить о систематическом росте.

Что касается посевной озимой пшеницы, то согласно отчету о развитии урожая посевная озимой пшеницы завершена на 84%, что соответствует средним показателям за 5 лет. Всходы составляют 67%, на 5% выше, чем в среднем за 5 лет. Качество пшеницы немного ниже среднего значения. Доля посевов хорошего и отличного качества составляет 59%, а плохого и очень плохого качества – 7%. В других странах-производителях пшеницы в северном полушарии также нет каких-либо погодных проблем. Так что посевная практически везде идет в соответствии характерными для этого времени года показателями.

Тем не менее, трейдеры начинают беспокоиться из-за погоды в России и Украине, где в некоторых регионах наблюдается похолодание. Поскольку посевы еще не подготовились к периоду зимовки, а снежного покрова недостаточно, высока вероятность, что урожай пострадает, если низкие температуры продержатся слишком долго. Размер урожая в Австралии может составить всего 22 млн. тонн, на 3 млн. ниже текущего прогноза WASDE. Если это действительно так, то роста мировых запасов в сезоне 2015/16 может не произойти. Кроме того, сокращение производства пшеницы в Австралии может привести к снижению экспорта. В таком случае азиатские импортеры могут обратиться к американской пшенице.

Сокращение коротких позиций фондами продолжается, так что рынок все еще не может развернуться вниз. Более того, этот фактор, скорее всего, будет поддерживать цены до конца ноября, особенно, если покупатели наконец-то начнут активно скупать пшеницу, чтобы закрыть текущие потребности.

Мы считаем, что динамика рынка пшеницы на предстоящей неделе будет зависеть от происходящего на рынках кукурузы и соевых бобов. В связи с этим особый интерес к действиям трейдеров, которые будут корректировать свои позиции в преддверии выхода отчета WASDE, хотя вряд ли в нем будут серьезные корретировки статей по пшенице.

Соя, 3 ноября

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3927 млн. бушелей против 3358 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4034 млн. бушелей против 3570 млн. в этом году. Потребление в будущем году немного вырастит — 3583 млн. против 3478 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 450 млн. бушелей против 92 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.2 млн. тонн против 285.01 млн. Потребление в сезоне 2014/15 тоже выше – 284.33 млн. тонн против 270.87 млн. Мировые конечные запасы прогнозируются на 24.18 млн. тонн выше и составят 90.67 млн. тонн.

На прошедшей неделе ноябрьский фьючерс на соевые бобы прибавил 69 центов (+7.06%). Рынок соевых бобов отметился серьезным ростом на прошедшей неделе. Основными причинами роста стали краткосрочный дефицит соевого шрота и высокий экспортный спрос. Запасы соевых бобов старого урожая находятся на минимальном уровне с 1973 года, а сбор нового урожая замедлился. Так что переработчики не получают достаточного количества соевых бобов, в связи с чем возникает дефицит соевого шрота. Особняком здесь стоит вопрос нехватки вагонов для транспортировки шрота. Недостаток вагонов провоцирует ранчеров заказывать еще и еще, чтобы получить это продукт быстрее. Дополнительные покупки только подливают масла в огонь.

Сбор урожая соевых бобов продвинулся за прошедшую неделю. Отчет о развитии урожая показал, что уборочная кампания лишь немного отстает от средних показателей – 70% против 76% в среднем за 5 лет. Вместе с благоприятным прогнозом погоды этот фактор является медвежьим для рынка. В перспективе это позволит сдержать рост цен.

Отчет по экспорту на прошедшей неделе вышел в соответствии с ожиданиями участников рынка. Чистые продажи соевых бобов в сезоне 2014/15 составили 1 326 000 тонн, а в сезоне 2015/16 – 100 тонн, в то время как участники рынка ожидали от 1 до 1.5 млн. тонн. Последнее время ралли на рынке соевых бобов было связано с ожиданиями высоких продаж на экспорт, и показатели несколько недель подряд превосходили ожидания. Тем не менее, как только показатели вышли в соответствии с ожиданиями, трейдеры поспешили зафиксировать прибыль по длинным позициям. Дополнительным негативным фактором стали продажи соевого шрота на экспорт. Продажи на прошлой неделе составили 152 900 тонн, хотя аналитики прогнозировали от 150 000 до 350 000 тонн.

На этой неделе динамика рынка будет зависеть от ожиданий данных в отчете WASDE, который выйдет в следующий понедельник. Скорее всего, USDA вновь увеличит прогноз по урожаю, и рынок отреагирует снижением.

В более долгосрочной перспективе рынок также выглядит медвежьим. Ситуация с дефицитам соевого шрота близка к разрешению. В то же время урожая соевых бобов в Южной Америке ожидается рекордным. Это позволит удержать цены на низких уровнях в течение зимы, если не будет серьезных погодных проблем в Бразилии.

Хлопок, 3 ноября

В будущем сезоне 2014/15 объем производства хлопка в США по оценкам USDA составит 16.28 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка. Потребление в сезоне 2014/15 прогнозируется немного ниже – 13.8 млн. кип против 14.08 млн. в сезоне 2013/14. Низкие цены позволят удержать экспорт, несмотря на сокращение китайского спроса. Экспорт в этом сезоне прогнозируется в размере 10 млн. кип, что на 530 000 кип ниже, чем в прошлом. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 4.9 млн. кип по сравнению с прошлогодним значением в 2.45 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется лишь немного ниже предыдущего сезона – 119.37 млн. кип против 119.6 млн. Потребление в текущем сезоне немного выше предыдущего — 113.68 млн. кип против 107.88 млн. в сезоне 2013/14, а мировые конечные запасы увеличатся на 5.8 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

Декабрьский контракт на хлопок на прошедшей неделе вырос на 0.64 цента (+1%).

Экспортные продажи на прошедшей неделе оказались довольно высокими – около 186 000 кип, в то время как участники рынка ожидали от 100 000 до 200 000 кип. Тем не менее, это оказалось недостаточно, что подстегнуть рост рынка. Вместо этого на рынке вновь фигурируют опасения, что спрос будет оставаться низким, даже несмотря на существенное снижение рынка. Надежды на восстановление мировой экономики не оправдались из-за спада в Европе. Конфликт в Черноморском регионе, санкции против России, а также слабость экономики Бразилии и других развивающихся стран, также не способствует росту спроса на хлопок.

Рынок хлопка продолжает торговаться разнонаправленно, периодически пытаясь вырваться из текущего ценового диапазона благодаря тем или иным факторам. Рынок по-прежнему зажат двумя противоположными фундаментальными факторами. Многие верят, что Китай начнет распродавать свою продукцию на мировом рынке. Если массивные запасы попадут на рынок, цены обрушатся. Эти разговоры ходят уже несколько лет, но пока активных действий со стороны Китая не видно.

Слишком много «если» остается на рынке. В том числе речь идет о страхе потребителей в связи с постоянными вспышками лихорадки Эбола. Так, например, простая шутка на рейсе Милан-Дублин, когда один из пассажиров написал на пластиковом стакане «Осторожно, Эбола», обернулась серьезным штрафом для него. Шесть пациентов находятся в карантине в Индиане. Медсестра из штата Мэн, которая помогала заболевшим, теперь привлекает внимание общественности, защищая свои права, чтобы не быть помещенной в карантин, в то время как неделю назад врач, который чувствовал себя так же, заболел вскоре после поездки на общественном транспорте в Нью-Йорке. В результате чего заведения, которые он посещал до этого, были закрыты. В то время как вспышки заболевания продолжают появляться, Либерия, похоже, немного преуспела в борьбе против дальнейшего распространения заболевания. Рынок хлопка, на наш взгляд, наиболее чувствителен к этому, так как заставляет покупателей сидеть дома, а продажи через интернет все еще слишком низкие. Комментарии Центра по контролю и профилактике заболеваний о том, что заразиться лихорадкой Эбола можно в результате попадания бактерий на твердую поверхность, например, на дверную ручку, вследствие кашля или чихания, пока не были восприняты обществом слишком серьезно. Возможно, если появятся первые случая заражения таким способом, появится паника. В таком случае планы USDA о том, что мировой спрос на хлопок будет высоким, и это позволит разгрузить избыточные запасы, окажутся нереальными.

Хотя все это является потенциально негативным для рынка, есть две стороны этого вопроса. И оборотная сторона заключается в том, что есть проблемы с качеством урожая в США, а также в Китае, где хлопок созрел немного позже. Эти факторы позволяют предотвратить падения рынка. Сезонный минимум уже обычно установлен в это время года. Мы считаем, что рынок обратит внимание на перспективы будущего урожая. Вполне вероятно, что низкие цены будут стимулировать фермеров сокращать посевные площади, отведенные под хлопчатник.

Существует вероятность, что рынок уже переварил факт излишка хлопка в этом сезоне. И китайские импортеры вновь обратятся на мировой рынок и найдут возможности, чтобы импортировать хлопок хорошего качества вместо покупки старого хлопка плохого качества из государственных резервов. Китаю будет трудно конкурировать на международной арене, если проблемы с качеством сохранятся. Покупатели, скорее, предпочтут американский хлопок, что позволит немного разгрузить американские запасы. У китайских покупателей есть возможность покупать американский хлопок через иностранных партнеров, импортируя потом уже хлопковую пряжу. С учетом обильных осадков в Техасе качество урожая ухудшилось. Так что, рынок определенно будет ценить хлопок высокого качества, что означает рост цен. По сути, рынок имеет все основания торговаться на более низких уровнях, например, в районе 50+ центов. Однако, этого не происходит. Так что чем дольше рынок находится выше 60 центов, тем больше шансов стимулировать дополнительные покупки со стороны покупателей.

Сахар, 3 ноября

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает огромное давление на рынок, однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Мартовский контракт на сахар за неделю снизился на 0.34 цента (-2.08%). Рынок сахара отступил, как только дожди вернулись в Бразилию. Осадки помогут увеличить влажность почвы, тем самым стимулируя развитие нового урожая сахарного тростника. Темпы пересадки тростника (замены старых растений на новые) отстают от графика. Для сезона 2015/16 это означает более низкую урожайность, ситуация осложняется из-за дефицита влаги. Количество осадков в октябре ниже нормы, есть определенные сомнения в том, что предсказанные метеорологами дожди будут сильными. Это создает еще больше неопределенности. В то время как производство сахара в Бразилии заметно снижается, и это является бычьим сигналом для рынка, необходимо понимать, что производство сахара определяется не только урожаем сахарного тростника, но и производством этанола. Цены на бензин контролируются правительством Бразилии. С учетом переизбрания президента в Бразилии политика вряд ли изменится. Потолок цен на бензин – это способ сдержать инфляцию. Из-за относительно низких цен на бензин спрос на этанол падает, в результате чего повышается вероятность того, что больше тростника будет использовано для производства сахара. Скорее всего, это позволит компенсировать потери урожая из-за неблагоприятной погоды.

Поставки сахара по всему миру находятся в изобилии. Спрос на сахар, как правило, неэластичен, а рост мировой экономики ограничен 2% в год в основном за счет развивающихся рынков в связи с ростом населения и благосостояния. Тем не менее, замедление мировой экономики может сдержать рост спроса. Спрос в развитых странах не растет, и это вряд ли изменится в ближайшее время. В этих странах активно идет борьба против ожирения, а сахар – один из продуктов, который как раз способствует лишнему весу.

Рынок сахара всегда был жестко регламентирован. На этой неделе Соединенные Штаты и Мексика подготовили соглашение, направленное против ответных мер против Мексики, которая экспортирует слишком много дешевого сахара в США. В политике НАФТА относительно поставок сахара был ряд недостатков, в результате чего импортные квоты для США были уменьшены. Кроме того, американский кукурузный сироп с высоким содержанием фруктозы также наносил вред мексиканскому местному рынку сахара. Это проблема также была решена.

Китай также предпринимает меры касательно внутреннего предложения и пытается предотвратить импорт дешевого сахара, который отбирает долю рынка у отечественных производителей. Китай вводит ограничение на импорт сахара, теперь импортерам необходимо получать специальную импортную лицензию, чтобы ввезти импортный сахар. В настоящее время Китай позволяет импортировать почти два миллиона тонн сахара в соответствии с 15%-м тарифом, весь сахар свыше это величины облагается налогом в 50%.

Хотя налог кажется очень высоким, тем не менее, импортный сахар все равно дешевле местного, поэтому объемы импорта очень часто достигали более 3 млн. тонн. Эти китайские закупки сахара в то время, когда собственные внутренние запасы велики, сохраняли рынок от падения в результате роста мировых запасов год от года. Китай был в состоянии поглощать этот избыток. Мировые запасы от этого казались меньше, хотя на деле это не так. Если Китай снизит импорт сахара, так рынок определенно потеряет поддержку. Пока этого не происходит, а с учетом сокращения местного производства сахара, вряд ли это случится в ближайшем будущем. Таким образом, рынок должен обрести сильную поддержку между 15 и 16 центами. Рынок сахара остается в широком диапазоне 2 цента, и, скорее всего, в ближайшее время ничего не случится.

Какао, 3 ноября

В текущем сезоне 2013/14 мировое производство какао бобов по оценкам Международной Организации какао составит 4346 тысяч тонн, что выше, чем 3942 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне более, чем на 150 тысяч тонн выше прошлогоднего значения – 4262 тысячи тонн против 4111 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется излишек в 40 тысяч тонн, мировые конечные запасы увеличатся с 1620 тысяч тонн до 1660 тысяч.

Декабрьский фьючерс на какао снизился на 151 доллар за тонну (-4.95%) по итогам недели. Похоже, поддержка, наконец была выбита из-под рынка какао. Это давно назревало. Ожидания огромного дефицита в прошлом сезоне так и остались не реализованными, а опасения относительно Эль-Ниньо, которые долгое время держали рынок в восходящем тренде, постепенно угасли. В итоге сезон 2013/14 закончился с профицитом. Вполне вероятно, что в сезоне 2014/15 произойдет то же самое. Беспокойство относительно погоды возникали на рынке постоянно. К ним добавилась высокая вероятность распространения лихорадки Эбола на территории Кот-Д’Ивуара и Ганы, что могло бы парализовать работу всей индустрии какао. Однако, и этого не произошло. Так что теперь, когда ожидания повышенного спроса на какао в Азии не оправдались, причин для роста цены осталось не так много. Размол по-прежнему разочаровывает участников рынка в основном из-за высокой цены на какао-масло и низких цен на какао-порошок. Соотношение этих цен имеет прямое отношение к спросу на какао-бобы со стороны переработчиков. Так что все закономерно.

Высокие цены и шаткая экономика — не самая лучшая комбинация для рынка какао с точки зрения спроса, и эти факторы сдерживают попытки рынка продвинуться выше. Рынок резко возрос на фоне опасений о нехватке предложения, если вирус Эбола все-таки будет обнаружен в Кот-Д’Ивуаре, но до сих пор этого не случилось. А пример Нигерии показывает, что можно сдержать распространение вируса в Западной Африке, если правильно подготовить медицинский персонал. В Кот-Д’Ивуаре с этим, кажется, нет проблем. Страна находится в состоянии повышенной готовности.

Кофе, 3 ноября

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, которая стала причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе снизился на 3.5 цента (-1.83%). Дожди прошли в Бразилии, и еще больше осадков в прогнозе. Тем не менее, прошедших осадков оказалось недостаточно, чтобы положить конец системному дефициту воды. Количество осадков в октябре намного ниже нормы. Высокие температуры в сентябре и октябре активно способствовали испарению влаги и только усугубили стресс кофейных деревьев. За деревьями не было надлежащего ухода в этом году, удобрений недостаточно. Максимальная норма ежедневных осадков осенью составила 22.2 мм, днем ранее выпало около 9 мм осадков выпало в сердце «кофейного пояса». В то же время в июле, который традиционно считается самым засушливым месяц, осадки достигали 25 мм в день. Это спровоцировало раннее цветение, однако, впоследствии цветки опали. Осадки осенью, несмотря на их малое количество, в любом случае способствовали цветению. Тем не менее, не стоит надеяться, что на месте цветков везде появятся кофейные ягоды. У деревьев недостаточно питательных веществ, чтобы сформировать плоды.

Учитывая экстремальный стресс и недостаток влаги, еще предстоит увидеть, насколько хорошо деревья будут цвести и, что более важно, какими будут цветки. Многие из тех, кто непосредственно связан с технологическим процессом выращивания кофе, имеют более пессимистичный взгляд на ситуацию и считают, что ущерб уже был нанесен. А дожди, которые прошли в регионе и еще выпадут, пришли слишком поздно, чтобы хоть как-то изменить размер ущерба. Они помогут только начать восстанавливать здоровье деревьев, однако, это тоже длительный процесс. Листья не будут опадать также быстро, как было в период сухого сезона, и внешне деревья могут выглядеть более здоровыми, но это не гарантирует хороший урожай.

Мы до сих пор не уверены, что вред урожаю, нанесенный засушливой погодой в последние 2 месяца, будет нивелирован дождями, даже если они будут многочисленными. Фермеры будут вынуждены агрессивно обрезать деревья, если увидят, что перспективы урожая плохие, и это будет еще одним фактором, который приведет к сокращению размера урожая. Молодые деревья нуждаются в пересадке, так они не смогли пережить экстремальную жару и засуху. Необходимо помнить, что плантации кофе раскиданы по всей Бразилии, а климат не является равномерным. Есть также места, где осадки были нормальным или плантации орошались, и в этих местах с урожаем должно быть гораздо меньше проблем, деревья уже цветут. В некоторых районах, где фермеры начали обрезать деревья еще с прошлого года, кажется, последствия засухи не столь ощутимы, как в тех районах, где жара и засуха уничтожили листья и почки деревьев, а потенциал урожая стремится к нулю. Фермеры на этих плантациях, вероятно, будут агрессивно обрезать деревья. Некоторые фермеры уже сделали этот шаг, а другие хотят увидеть, как деревья будут цвести, прежде чем принимать это ответственное экономическое решение.

Текущих запасов кофе все еще достаточно, несмотря на то, что мы приближаемся к сезону роста спроса на кофе со стороны конечных потребителей, который, например, в прошлом году сопровождался ростом цен на мировом рынке. Тем не менее, Бразилия уже продала довольно много кофе на экспорт, и вероятно замедление объемов в ближайшее время. Обычно рост экспорта приходится на период с сентября по декабрь, но в этом сезоне сокращение экспорта произойдет раньше. Продажи бразильских экспортеров реагируют на снижение стоимости бразильского реала, ведь в таком случае мировые цены на кофе становятся более привлекательными. Это также спровоцировало увеличение экспорта, но ситуация может очень быстро поменяться, когда кофе урожая 2014/15 будет подходить к концу, а перспективы урожая 2015/16 в очередной раз не оправдают ожидания.

Удачи в торговле!