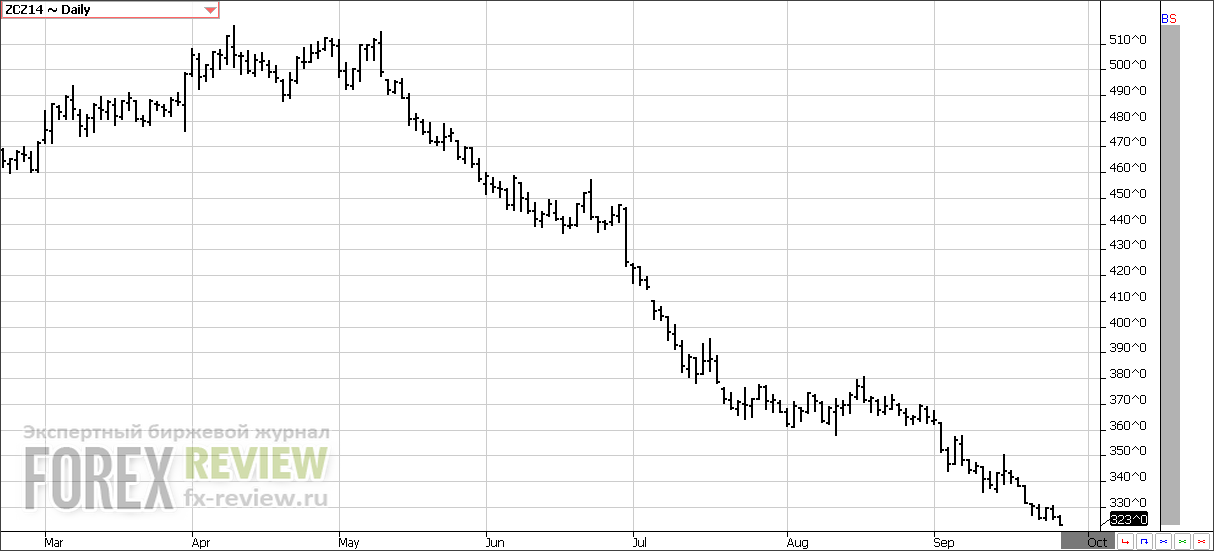

КУКУРУЗА

Согласно отчету WASDE, вышедшему 11 сентября, урожай кукурузы в США в сезоне 2014/15 составит 14395 млн. бушелей, что на 470 млн. бушелей выше прошлогоднего значения. Несмотря на существенное сокращение посевных площадей в предстоящем сезоне, урожай все равно прогнозируется хорошим, что должно оказать давление на цены в долгосрочной перспективе. Общее предложение кукурузы в США в предстоящем сезоне составит 15607 млн. бушелей, что выше прошлогоднего значения на 926 млн. бушелей благодаря высоким начальным запасам. Потребление американской кукурузы в сезоне 2014/15 примерно соответствует сезону 2013/14 – 13605 млн. бушелей против 13600 млн., что свидетельствует об огромных конечных запасах к концу будущего сезона (2002 млн. бушелей против 1181 млн. в этом году).

Что касается ситуации на мировом рынке (напомним, США является крупнейшим производителем и экспортером кукурузы), то в будущем сезоне предложение также будет превышать спрос. Мировые конечные запасы по итогам текущего сезона вырастут и составят 189.91 млн. тонн против 173.08 млн. в прошлом году. В отличие от прошлого сезона, в сезоне 2014/15 предложение будет превышать спрос как в США, так и в мире. Скорее всего, это отразится на мировых ценах, и второй год подряд мы будем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю снизился на 8.5 центов за бушель (-2.56%). И наличный рынок, и рынок фьючерсов достигли минимального значения на прошедшей неделе. Наличный рынок начинает ощущать поставки нового урожая. Цена 1 бушеля кукурузы в Центральном Иллинойсе упала ниже 3 долларов, до минимального значения с 2007 года.

Отчет по экспорту, вышедший на этой неделе, не смог поддержать цены, несмотря на то, что оказался намного лучше ожиданий. Чистые продажи кукурузы на экспорт в сезоне 2014/15 составили 836 400 тонн, а в сезоне 2015/16 – 270 000 тонн, в то время как аналитики прогнозировали продажи в интервале от 600 000 до 900 000 тонн.

Прогноз погоды в настоящий момент носит смешанный характер. Теплая и сухая погода будет преобладать на Среднем Западе к середине следующей недели, но сбор урожая может быть отложен до 1-7 октября из-за осадков выше нормы.

Согласно отчету о развитии урожая, на текущий момент собрано всего 7%, что немного ниже, чем в среднем за 5 лет в это время года, но в соответствии с прошлогодними темпами. Качество урожая за прошедшую неделю не изменилось. Доля посевов хорошего и отличного качества составляет 74%, а доля посевов плохого и очень плохого качества – всего 7%.

Во вторник USDA опубликует ежеквартальный отчет по запасам. Как свидетельствует статистика за последние 4-5 лет, запасы на 1 сентября могут превышать прогноз USDA в отчете WASDE и ожидания трейдеров. В прошлых кварталах этого года отчеты по запасам оказывались медвежьими, так как использование кукурузы в корма скоту по факту оказалось заметно ниже. Если же сейчас запасы выйдут намного лучше ожиданий, это будет означать, что урожай сезона 2013/15 недооценен. Тем не менее, пересмотра урожая не будет до января.

Аналитики прогнозируют, что запасы кукурузы в отчете составят 1.185 млрд. бушелей, что лишь на 4 млн. выше, чем текущий прогноз USDA в сезоне 2013/14. Этот отчет по запасам вместе с октябрьским отчетом WASDE могут иметь серьезные последствия для рынка. Запасы выше ожиданий и более высокая урожайность добавят негатива рынку, так что рынок кукурузы, скорее всего, останется под давлением.

ПШЕНИЦА

В сезоне 2014/15 объем продукции пшеницы по оценкам USDA составит 2030 млн. бушелей против 2130 млн. в прошлом сезоне. Потребление в 2014/15 прогнозируется ниже благодаря сокращению экспорта – 2091 млн. бушелей против 2426 млн. в текущем сезоне. Конечные запасы в сезоне 2014/15 вырастут и составят 698 млн. бушелей, что выше прошлого значения в 590 млн. бушелей.

Если же брать в целом ситуацию по миру, то производство пшеницы в сезоне 2014/15 прогнозируется выше сезона 2013/14 – 719.95 млн. тонн против 714.05 млн. В большинстве ведущих мировых экспортеров прошлый год оказался рекордным. В США урожай все-таки ожидается намного хуже. Потребление в будущем сезоне ожидается ниже, таким образом, мировые конечные запасы в сезоне 2014/15 прогнозируются немного выше, чем в 2013/14 – 196.38 млн. тонн против 186.45 млн. в текущем сезоне.

Декабрьский фьючерс на пшеницу на прошедшей неделе снизился лишь на 0.25 цента (-0.05%). В первые три дня прошедшей недели казалось, что рынок пшеницы может образовать дно. Однако за снижением в понедельник и вторник последовала консолидация в среду, хотя и кукуруза, и соевые бобы снижаются, тем самым оказывая давление на цены на пшеницу.

Давление из-за сбора урожая яровой пшеницы в США практически минимально. Согласно отчету о развитии урожая, уборочная кампания завершена на 86%. Все внимание трейдеров сосредоточено на темпах посевной озимой пшеницы. Посевная идет с опережением графика. 25% площадей уже засеяно. Благоприятная погода способствует ускорению посевной, а обильные осадки, прошедшие недавно, создали необходимые условия для развития урожая.

Осадки уменьшаются на северных равнинах, чтобы облегчить заключительный этап сбора урожая, а в центре и на юге Великих Равнин идут проливные дожди, что благоприятно сказывается на развитии урожая озимой пшеницы.

В четверг цены на пшеницу вновь продолжили снижаться после выхода слабых данных по экспорту. Чистые продажи в сезоне 2014/15 составили всего 396 300 тонн, в то время как участники рынка ожидали 400 000 – 550 000 тонн. В условиях, когда проблем с урожаями в других странах нет, а мировое предложение пшеницы растет, спрос на американскую пшеницу не увеличивается, даже несмотря на столь низкие цены. Высокие тарифы на фрахт делают американскую пшеницу неконкурентоспособной на европейском и азиатском рынках.

На следующей неделе отчет по запасам зерновых станет основным драйвером на рынке, так как участники рынка получат полное представление о прогнозируемой величине урожая. Мы считаем, что урожайность яровой пшеницы будет повышена, в результате чего производство увеличится на 20 млн. бушелей по сравнению с августом. Конечные запасы, вероятно, также вырастут на эту же величину, хотя, вполне возможно, что USDA также пересмотрит прогноз по экспорту в меньшую сторону.

Что касается ситуации в мире, то и французская, и немецкая пшеницы — плохого качества. Ожидается, что USDA также пересмотрит и прогноз по мировому урожаю в меньшую сторону. В таком случае, рынок, скорее всего, начнет торговаться разнонаправленно.

СОЯ

В сезоне 2014/15 объем производства соевых бобов в США планируется рекордным — 3913 млн. бушелей против 3289 млн. в прошлом сезоне. Это связано с увеличением посевных площадей, отведенных под сою. Общее предложение составит 4058 млн. бушелей против 3971 млн. в этом году. Потребление в будущем году немного вырастет — 3583 млн. против 3379 млн. Рост потребления связан с увеличением экспорта и высоким внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне существенно вырастут – 475 млн. бушелей против 130 млн. Именно этот фактор и будет оказывать давление на цены на протяжении всего сезона роста урожая.

Что касается ситуации на мировом рынке, то здесь объем производства значительно превышает прошлогоднее значение – 311.13 млн. тонн против 283.13 млн. Потребление в сезоне 2014/15 тоже выше – 284.98 млн. тонн против 269.05 млн. Мировые конечные запасы прогнозируются на 23.26 млн. тонн выше и составят 90.17 млн. тонн.

На прошедшей неделе ноябрьский фьючерс на соевые бобы снизился на 46.75 цента (-4.89%). Ноябрьский контракт скатился к отметке чуть выше 9 долларов за бушель на прошлой неделе. В прошлый раз подобное наблюдалось в октябре 2009. Цены на наличном рынке также продолжают падать на ожиданиях, что перспективы американского урожая окажутся еще лучше.

Сбор урожая соевых бобов в США только начался. На текущий момент собрано лишь 3%, что соответствует прошлогодним темпам. Качество урожая снизилось за последнюю неделю. Доля посевов хорошего и отличного качества уменьшилась на 1% и теперь составляет 71%, а доля посевов плохого и очень плохого качества – 7%.

Отчет по экспорту на прошедшей неделе не удивил участников рынка, хоть и вышел лучше ожиданий. Чистые продажи на экспорт в сезоне 2014/15 составили 2 565 600 млн. тонн, в то время как участники рынка ожидали от 1.5 млн. до 2.7 млн. Основным покупателем выступил Китай, однако большая часть этих продаж уже была анонсирована на этой неделе.

В фокусе рынка — ежеквартальный отчет по запасам, который выйдет во вторник. Многие участники рынка полагают, что USDA пересмотрит оценку урожая 2013/14 в большую сторону, примерно на 73 млн. бушелей. Таким образом, конечные запасы составят 131 млн. бушелей. По факту эта величина может оказать еще выше, в таком случае фьючерсы будут снижаться еще ниже.

Пока что расклад сил на рынке складывается в пользу медведей. Лишь погода в США может внести некоторые коррективы. Хотя сейчас прогноз благоприятный, в сентябре погода в США часто меняется, и вероятность заморозков выше.

ХЛОПОК

В будущем сезоне 2014/15 объем производства хлопка в США, по оценкам USDA, составит 16.54 млн. кип, что намного больше, чем 12.91 млн. в сезоне 2013/14. Рост урожая обусловлен огромными посевными площадями, отведенными под хлопчатник. Цены на хлопок в этом сезоне держались на высоком уровне относительно других культур, и это стимулировало фермеров сокращать посевы этих культур в пользу хлопка. Потребление в сезоне 2014/15 прогнозируется немного ниже – 13.8 млн. кип против 14.08 млн. в сезоне 2013/14. Низкие цены позволят увеличить экспорт, несмотря на сокращение китайского спроса. Экспорт в этом сезоне прогнозируется в размере 10 млн. кип, что на 530 000 кип ниже, чем в прошлом. Китай, основной покупатель американского хлопка, накопил огромные резервы хлопка и планирует их сократить в ближайшем будущем. Конечные запасы планируются на уровне 5.2 млн. кип, по сравнению с прошлогодним значением в 2.45 млн.

Если же брать в целом ситуацию по миру, то производство хлопка в 2014/15 прогнозируется ниже предыдущего сезона – 118.01 млн. кип против 118.7 млн. Потребление в текущем сезоне немного выше предыдущего — 112.12 млн. кип против 107.88 млн. в сезоне 2013/14, а мировые конечные запасы увеличатся на 5.99 млн. кип. Ситуация осложняется тем, что в прошлом году основные мировые запасы были сосредоточены в Китае, а в этом году Китай собирается их распродавать. От того, как и в каком объеме это получится, и будет зависеть динамика цен на хлопок в сезоне 2014/15.

Декабрьский контракт на хлопок на прошедшей неделе снизился на 3.51 цента (-5.32%). Рынок хлопка двигался в одном направлении с тех пор, как Китай объявил, что собирается установить импортную квоту на хлопок на минимально разрешенном ВТО уровне. Действия Китая направлены на рост потребления отечественного хлопка и сокращение запасов, которые были накоплены в последние годы. Рынок падал уже потому, что перспективы американского урожая стали лучше, а Китай постепенно отказывался от крупных покупок в США и политики аккумулирования запасов собственного хлопка. Тем не менее, участники рынка восприняли эту информацию слишком близко к сердцу. Выражение «покупай на слухах, продавай на фактах» как нельзя лучше подходит к данному случаю. Это означает, что то, что иногда кажется правдой, не всегда ею является в конечном итоге. На прошедшей неделе Китай купил 51 000 кип американского хлопка. Это, без сомнений, большая величина, но совершенно несопоставимая с покупками Китая в прошлом.

Учитывая рост курса доллара, любые покупки американского хлопка — это уже хорошо. Всегда бывают исключения, и если цены находятся на правильном уровне, мы все же считаем, что покупки сырого хлопка или, более вероятно, покупки через импорт пряжи, которые заставят производителей покупать больше хлопка, произойдут. Низкие цены, вероятно, подстегнут спрос. Хотя мировая экономика находится в хрупком состоянии, как многие уже отмечали, есть надежда на восстановление, и это, безусловно, позитивно скажется на хлопковой отрасли.

Как уже было сказано много лет назад, потребление хлопка серьезно упало, когда «лопнул пузырь» на рынке ипотечного кредитования. Обычно новые покупатели домов покупают различные аксессуары, например, полотенца и постельное белье, в основном, из хлопка, и эти вещи, как правило, накапливаются быстрее, чем футболки. Так что, когда продажи домов упали, спрос на хлопок со стороны текстильных фабрик также упал. На прошлой неделе был отмечен рост продаж домов в США во второй месяц подряд, продажи достигли максимального значения за последние 6 лет. Хотя не все так ясно с новыми покупателями (которые покупают дом впервые), ведь многие молодые решают остаться в родительском доме. Тем не менее, данные свидетельствуют о том, что экономика двигается в правильном направлении, и это подстегнет потребление хлопка.

Участники рынка будут внимательно следить за показателями отчета WASDE 10 октября. Китайский импорт в настоящий момент оценен в 8 млн. кип, и USDA, скорее всего, будет вынуждено понизить его прогноз, а, значит, и уменьшить прогноз по экспортному спросу. Еще раз, мы считаем, что многое из этого уже учтено в ценах, и рынок вряд ли отреагирует снижением на данные отчета. Но даже если и отреагирует, то это будет краткосрочное снижение. После октябрьского WASDE внимание рынка переключится с перспектив американского урожая и ожиданий китайского импорта к текущим ценам и их влиянию на размер посевных площадей в США в будущем сезоне. Сезонный минимум, скорее всего, установится, и рынок начнет восстанавливаться. Цены могут вырасти, в результате чего американские фермеры и фермеры по всему миру не будут слишком сильно сокращать размер полей. В настоящий момент абсолютно нет мирового дефицита хлопка или других фундаментальных оснований для роста, но мы считаем, что рынок все же перестанет падать. Китай может импортировать не так много хлопка, но ведь пока и не видно, что китайские запасы начали сокращаться. Более невероятным кажется сам факт того, что Китай выбросит эти запасы на рынок. Производство хлопка в Китае также серьезно упало, и это поможет удержать рынок от дальнейшего снижения.

САХАР

В текущем сезоне 2013/14 мировое производство сахара по оценкам Департамента сельского хозяйства США (USDA) составит 175 703 тысяч тонн, а в сезоне 2014/15 – 175 589 тысяч тонн. Мировое потребление сахара в будущем сезоне прогнозируется выше прошлогоднего – 171 459 тысяч тонн против 168 734 тысяч в прошлом сезоне. Конечные запасы в будущем сезоне сократятся на 1 074 тысяч тонн. Огромный урожай Бразилии (основного производителя и экспортера сахара) этого и будущего сезона оказывает огромное давление на рынок. Однако доля тростника, используемого для производства этанола, может быть увеличена, что сбалансирует мировой рынок сахара.

Мартовский контракт на сахар за неделю вырос на 0.76 цента (+4.81%). Рынок сахара падал все ниже и ниже на ожиданиях излишка мирового баланса в сезоне 2014/15, даже с учетом того, что урожай тростника в Бразилии оказался заметно хуже. Когда несколько лет подряд мировой баланс закрывается с профицитом, это не идет на пользу рынку. В какой-то момент рынок начинает корректировать, не имея на то фундаментальных причин. В то же время, мы считаем, что рынок упал уже достаточно в краткосрочной перспективе, ведь более низкие цены способны стимулировать физический спрос на сахар, а также вынудить производителей не вкладывать деньги в отрасль, и производство в будущем сократится. Бразильские переработчики находятся в трудном финансовом положении, и даже без дополнительных проблем, вызванных засухой, вряд ли стоило надеяться на какие-либо дополнительные инвестиции в отрасль. Скорее всего, производство сахара будет постепенно выравниваться, отражая реальные потребности рынка. Поэтому рынок вполне может продолжить коррекцию.

Если ранее участники рынка основывались на показателях уборки урожая, по сравнению с прошлогодними темпами, и считали, что засуха не сильно повлияла на урожай, то теперь проблемы начинают появляться. Доля природных пожаров в Бразилии растет, и это может повредить урожаю тростника в долгосрочном периоде, так как фермеры не смогут обновить посадки тростника. Это будет иметь негативные последствия для будущего урожая. Все это, кажется, поможет замедлить падение, и рынок сахара перейдет к торговле в диапазоне.

КАКАО

В текущем сезоне 2013/14 мировое производство какао-бобов по оценкам Международной Организации какао составит 4346 тысяч тонн, что выше, чем 3942 тысяч в прошлом сезоне. Тем не менее, потребление в этом сезоне более чем на 150 тысяч тонн выше прошлогоднего значения – 4262 тысячи тонн против 4111 тысяч в прошлом сезоне. Таким образом, в этом сезоне прогнозируется излишек в 40 тысяч тонн, мировые конечные запасы увеличатся с 1620 тысяч тонн до 1660 тысяч.

Декабрьский фьючерс на какао вырос на 52 доллара за тонну (+1.6%) по итогам недели. С известием, что Кот-д’Ивуар закрыл свои границы с соседними странами, чтобы попытаться изолироваться от распространения лихорадки Эбола, цены на какао резко пошли вверх, ведь опасения только усилились. Распространение лихорадки Эбола может стать серьезной проблемой для всех бизнес-процессов отрасли и замедлить поставки какао на мировой рынок. Около 2 800 людей погибло от лихорадки Эбола в Западной Африке, и если лихорадка распространится еще и в Кот-Д’Ивуаре это число увеличится в несколько раз. Мелкие фермеры в Кот-Д’Ивуаре, в основном, изолированы. Если прекратить автоперевозки внутри страны, это может привести к задержкам в получении какао-бобов с ферм и снижению качества. Даже без присутствия Эбола в Кот-д’Ивуар не исключено, что иностранные рабочие постараются покинуть страну, что также затрудняет ведение транснационального бизнеса.

Это по-прежнему возможные сценарии. Но с закрытием границ у фермеров, которые полагались на труд мигрантов из Либерии, появились проблемы – не хватает рабочей силы для сбора основного урожая какао. Бессрочное закрытие границ создает серьезные проблемы для фермеров и в будущем. Что же касается спроса, то мы считаем, что более высокие цены не обоснованы, и совершенно точно потребление какао упадет. Из-за высокой стоимости какао-масла производители шоколада будут вынуждены использовать альтернативные масла, где это возможно. Это сокращение спроса будет постоянным, в отличие от проблем с лихорадкой Эбола.

КОФЕ

В текущем сезоне 2014/15 мировое производство кофе по оценкам Департамента сельского хозяйства США (USDA) составит 148 671 тысяч тонн. Это немного меньше, чем год назад – 150 145 тысяч тонн. Основная причина этого – засуха в Бразилии, которая стала причиной серьезного урона урожаю кофе. Мировое потребление кофе в этом сезоне немного выше прошлогоднего – 147 710 тысяч тонн против 145 583 тысяч тонн. Мировые конечные запасы в сезоне 2014/15 сократятся на 4 млн. тонн.

Декабрьский фьючерс на кофе на прошедшей неделе вырос на 8.05 цента (+4.52%). Рынок кофе продолжает торговаться разнонаправленно в широком торговом диапазоне. Внимание трейдеров сосредоточено на погодных проблемах в Бразилии и результатах выборов президента. Последнее время курс бразильского реала снижается на фоне политической нестабильности в стране. Слабый реал никогда не являлся бычьим фактором для рынка кофе.

Прогнозы дождей в этом месяце откладывались. Сначала метеорологи говорили об обильных осадках, но буквально на следующий день прогноз менялся на противоположный. То же самое было в январе и феврале этого года. Предполагались дожди, но по факту осадки оказались значительно ниже нормы. Рынок кофе в настоящее время очень сильно реагирует на изменение погоды. Например, позавчера дожди прогнозировались еще нескоро, но вчера появилась ясность, что дожди придут немного раньше, что будет лучше для урожая, хотя и не решит все проблемы. Деревья по-прежнему страдают от стресса, и потенциал урожая 2015/16 будет существенно снижен.

Начинается сезон дождей, и с каждым днем или неделей вероятность осадков увеличивается. Мы бы не стали делать ставку на поздний старт сезона дождей, но, как отмечалось ранее, если бы это был обычный год, опасений относительно погоды не было, в таком случае можно было бы утверждать, что рынок переоценивает опасность. Трейдеры могут не соглашаться по многим вопросам, но точно нельзя отрицать одно обстоятельство – дефицит влаги в сердце «кофейного пояса» достиг тревожных уровней. Температуры повышаются, и задержка сезона дождей, которая обычно не сильно сказывается на потенциале урожая, в этом году привела к экстремальному дефициту влаги. Уровень влаги в почве находится ниже корней. В тех регионах, где ситуация складывается именно таким образом, деревья вряд ли получат необходимое количество влаги и питательных веществ из почвы. Листва начнет опадать, и многие агрономы считают, что деревья подверглись слишком сильному стрессу, и цветения кое-где даже не будет, а там, где оно все же произойдет, ягоды вряд ли сформируются. В связи с этим, фермеры будут подрезать эти деревья еще сильнее, чтобы увеличить потенциал урожая будущих сезонов.

Мы продолжаем считать, что урожай сезона 2015/16 находится в опасности, и поздний старт сезона дождей – это серьезная проблема. Рынок, скорее всего, отреагирует на первые осадки. Трейдеры очень быстро начинают продавать, когда в прогнозе только появляются дожди, но ведь это не значит, что деревья будут развиваться нормально. Еще одна проблема заключается в том, что уровень воды в резервуарах слишком низок, и фермерам на орошаемых плантациях придется экономить воду.

Бразилия была агрессивным поставщиком кофе, но объемы экспорта Арабики начинают сокращаться. Это не так заметно из-за высоких объемов поставок Робусты. Хотя, конечно, урожай какао в Западной Африке намного более важен для мировой экономики, чем западноафриканский урожай кофе Робуста, кажется, что на рынке кофе нет абсолютно никакого беспокойства относительно возможного распространения вируса Эбола. Гораздо хуже станет, если вирус распространится в Восточную Африку.

В других местах урожай неплохой. Потенциал урожая в Центральной Америке, особенно в Колумбии, стал выше. Урожай во Вьетнаме будет сопоставим с прошлогодним, хотя многие прогнозировали, что он будет ниже. Хотя все это так, необходимо соотносить эти факты с мировым потреблением, которое растет и не может быть компенсировано более высоким урожаем в Бразилии. Текущие потребительские запасы сейчас находятся на достаточном уровне, чтобы покрыть снижение поставок из Бразилии в текущем сезоне. Но их недостаточно, чтобы покрыть второе подряд сокращение предложения. Кроме того, агрономы уверены, что даже в сезоне 2016/17 деревья не смогут достаточно восстановиться.