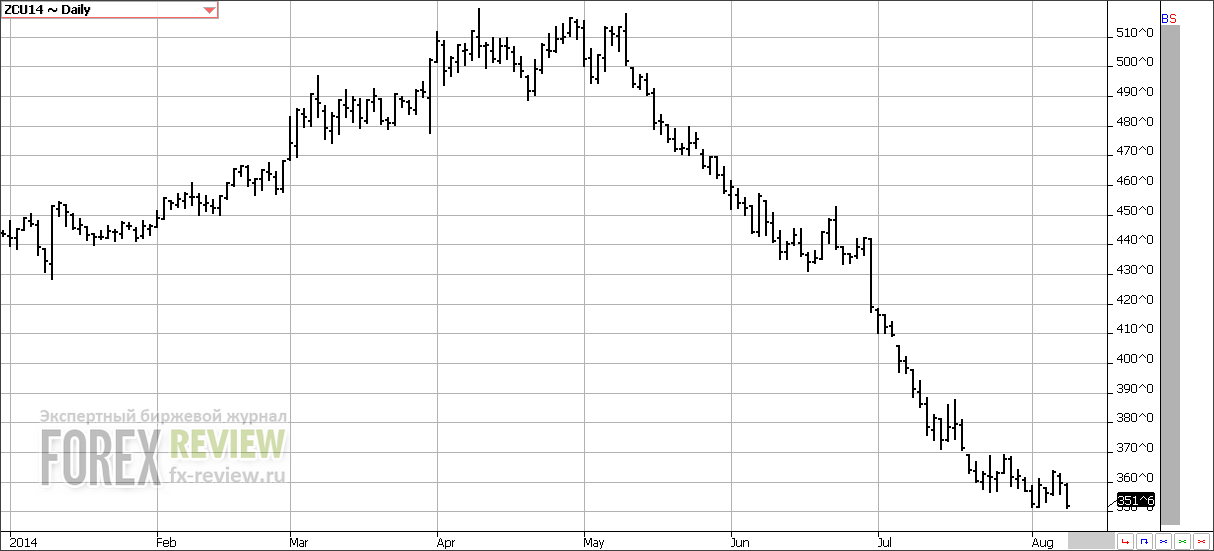

Зерновые — Кукуруза

Согласно отчету WASDE, вышедшему 11 июля, урожай кукурузы в США в сезоне 2014/15 составит 13860 млн. бушелей – это всего на 65 млн. бушелей ниже, чем прошлогоднее значение. Прогнозы по урожаю даются хорошие, даже несмотря на значительное сокращение посевных площадей в предстоящем сезоне.

Скорее всего, это окажет давление на цены в долгосрочной перспективе. В предстоящем сезоне общее предложение кукурузы в США составит 15136 млн. бушелей. Благодаря высоким начальным запасам оно выше, чем прошлогоднее значение, на 355 млн. бушелей. Прогноз потребления американской кукурузы в будущем году немного ниже, чем значение нынешнего года – 13335 млн. бушелей против 13535 млн. Это говорит об очень больших конечных запасах к концу будущего сезона (1801 млн. бушелей против 1246 млн. в этом году).

Говоря о ситуации, сложившейся на мировом рынке, (а США, напомним, — это крупнейший мировой производитель и экспортер кукурузы), отметим, что предложение в будущем сезоне также будет превышать спрос. Согласно итогам будущего сезона, мировые конечные запасы увеличатся, составив 188.05 млн. тонн против 173.42 млн. в нынешнем году. В сезоне 2014-2015 гг., в отличие от нынешнего, предложение будет превышать спрос. Эта ситуация будет характерна и для США, и для мира в целом. С большой долей вероятности это скажется на мировых ценах, и второй год подряд мы сможем наблюдать, как рынок кукурузы торгуется на низких уровнях.

Рынок кукурузы за неделю снизился лишь на 0.75 цента за бушель (-0.21%). После того, как цены установили очередной минимум в начале недели, наметился отскок. Цены на кукурузу последовали вслед за пшеницей, заставляя участников рынка закрывать короткие позиции в преддверии выхода отчета WASDE на предстоящей неделе. Исторически цены в сезоны с повышенной урожайностью в это время года стабилизируются или даже немного растут, но затем снова снижаются, когда начинается уборка урожая.

Состояние урожая кукурузы немного ухудшилось за прошедшую неделю. Доля посевов хорошего и отличного качества сократилась на 2% и теперь составляет 73%, в то время как доля посевов плохого и очень плохого качества увеличилась на 1% и составляет 7%. Незначительное ухудшение качества – следствие сухой погоды на Среднем Западе, хотя температуры ниже нормы уменьшили испарение влаги из почвы. Снижение качества основных сельскохозяйственных культур характерно для этого времени года.

Отчет по экспорту также не удивил участников рынка. Чистые продажи по кукурузе составили 120 900 тонн в текущем маркетинговом году и 758 700 тонн в сезоне 2014/2015, что соответствует нижней границе прогнозного диапазона (прогнозы аналитиков находились в пределах от 900 000 до 1 200 000 тонн).

Сейчас основное внимание рынка приковано к отчету WASDE, и большинство трейдеров пытаются оценить, какое влияние он окажет на рынок кукурузы. Ни для кого не секрет, что отличное состояние урожая означает более высокую урожайность, поэтому все без исключения участники рынка ожидают, что USDA повысит этот прогноз в августовском WASDE.

Согласно опросу ИА Рейтер, аналитики в среднем прогнозируют урожайность на уровне 170.1 бушелей с акра. Оценки варьируются от 168 до 174 бушелей с акра. Однако в действительности этот показатель может оказаться ближе к верхней границе: как показывают исследования полей в некоторых штатах, входящих в Кукурузный Пояс, урожайность может достигнуть 172.3 бушелей с акра.

В таком случае прогноз по урожаю окажется значительно выше ожиданий трейдеров – 14.443 млрд. бушелей против 14.25 млрд. Это однозначно будет расценено рынком как медвежий сигнал.

Мы считаем, что динамика рынка на предстоящей неделе полностью будет определяться данными отчета. Конечно, показатели могут выйти и хуже ожиданий, однако все же многое указывает на то, что они хотя бы немного, но превзойдут ожидания рынка.

Зерновые — Пшеница

В сезоне 2014-2015 гг. объем продукции пшеницы по оценкам USDA составит 1992 млн. бушелей против 2130 млн. в текущем сезоне. Потребление в сезоне 2014-2015 гг. прогнозируют ниже за счет сокращения экспорта – 2081 млн. бушелей против 2426 млн. в нынешнем сезоне. Конечные запасы в будущем сезоне вырастут, составив 660 млн. бушелей — это несколько выше, чем прошлогоднее значение, равное 590 млн. бушелей.

Если рассматривать ситуацию по миру в целом, то производство пшеницы в будущем сезоне прогнозируется ниже, чем в нынешнем – 705.17 млн. тонн против 714.2 млн. тонн соответственно. Для большинства ведущих мировых экспортеров прошлый год стал рекордным, и повторить то же самое в будущем сезоне, скорее всего, не получится. Кроме того, урожай в США ожидается значительно хуже. Потребление в будущем сезоне прогнозируется ниже, а мировые конечные запасы ожидаются в будущем сезоне немного выше, чем в нынешнем – 189.54 млн. тонн против 184.29 млн. соответственно.

Сентябрьский фьючерс на пшеницу на прошлой неделе вырос на 15 центов (+2.81%). Динамика рынка пшеницы носила в основном восходящий характер. Участники рынка реагировали на изменение ситуации в Черноморском регионе, где усилилось напряжение после того, как Россия ввела ответные санкции. Конечно, пока не идет речь о каких-либо перебоях с поставками зерна из Черноморского региона, но определенные опасения все же появились.

Что же касается ситуации с урожаем в США, то она остается стабильно хорошей. Сбор урожая озимой пшеницы завершен на 90%, Состояние урожая яровой пшеницы за прошедшую неделю не изменилось: доля посевов хорошего и отличного качества составляет 70%, а доля посевов плохого и очень плохого качества – всего 5%. В остальном же развитие урожая идет в соответствии со средними темпами.

В настоящее время все внимание участников рынка сосредоточено на данных отчета WASDE, который выйдет 12 августа. Общее производство пшеницы, скорее всего, увеличится с 1.992 млрд. бушелей до 2.015 млрд., а конечные запасы прирастут на 6 млн. бушелей. Влияние этого отчета на рынок, скорее всего, будет нейтральным.

В то же время, экспортные показатели на прошедшей неделе не оправдали ожиданий участников рынка. Чистые продажи на экспорт составили 590 900 тонн в текущем сезоне и 30 000 в будущем, что соответствует нижней границе прогнозного диапазона (диапазон оценок 600 000 – 800 000 тонн). Несмотря на разговоры о нестабильности в Черноморском регионе, заметного улучшения спроса на американскую пшеницу пока не наблюдается.

Поскольку сбор урожая озимой пшеницы в США практически закончен, активность продавцов снижается. Таким образом, давления на рынке не будет до тех пор, пока не начнется сбор урожая яровой пшеницы.

В целом, на предстоящей неделе мы ожидаем разнонаправленную динамику. Основными драйверами рынка будет отчет WASDE и события в Черноморском регионе. Также стоит отметить наличие огромной короткой позиции у фондов, которую они могут начать закрывать, если получат соответствующий повод. Подобные действия способны спровоцировать коррекцию на рынке.

Зерновые — Соя

В сезоне 2014/15 объем производства соевых бобов в США ожидается рекордным — 3800 млн. бушелей против 3289 млн. в нынешнем сезоне – в связи с тем, что количество посевных площадей, которые отведены под сою, увеличено. Общее предложение составит 3955 млн. бушелей против 3514 млн. в текущем году. Потребление в будущем году немного вырастет — 3541 млн. против 3374 млн. что обусловлено повышением экспорта и большим внутренним спросом со стороны переработчиков соевых бобов. Таким образом, конечные запасы в будущем сезоне увеличатся в значительной степени – 415 млн. бушелей против 140 млн. Именно этот фактор окажет давление на цены на протяжении всего сезона роста урожая.

Говоря о ситуации на мировом рынке, отметим, что здесь объем производства значительно превышает прошлогоднее значение – 304.79 млн. тонн против 283.87 млн. Потребление в будущем году также ожидается более высоким – 283.31 млн. тонн против 270.05 млн. А мировые конечные запасы прогнозируются на 18.07 млн. тонн больше, чем в текущем году, составив при этом 85.31 млн. тонн.

На прошедшей неделе рынок соевых бобов вырос на 40.25 цента (+3.75%). Рынок соевых бобов продолжает торговаться разнонаправленно в районе отметки 1100 центов за бушель по сентябрьскому контракту. Контракты старого урожая все еще торгуются с премией по отношению к фьючерсам нового урожая. Основная причина этого – их низкие запасы в США. Активные продажи на экспорт также способствовали истощению запасов. Так, отчет по экспорту по соевым бобам на прошедшей неделе вышел в соответствии с ожиданиями трейдеров. Чистые продажи старого урожая составили 94 900 тонн, а продажи нового урожая – 1 008 600 тонн. Прогнозы аналитиков варьировались от 1 100 000 до 1 400 000 тонн. Продажи старого урожая оказались высокими, а продажи нового урожая – немного ниже ожиданий.

Тем не менее, довольно трудно быть быком на рынке, в то время как перспективы нового урожая прогнозируются все лучше и лучше. Согласно отчету о развитии урожая, качество урожая соевых бобов за прошедшую неделю не изменилось. Доля посевов хорошего и отличного качества составляет 71%, а посевов плохого и очень плохого качества – 6%. Участники рынка ожидали, что состояние посевов ухудшится на 1% из-за засухи на Среднем Западе, однако этого не произошло, поскольку низкие температуры способствовали сохранению влаги в почве.

В связи с хорошим состоянием урожая, участники рынка прогнозируют, что USDA в очередной раз повысит прогноз по урожаю соевых бобов. Благодаря росту экспорта, конечные запасы как старого, так и нового урожая немного уменьшатся. Запасы старого урожая снизятся на 3 млн. бушелей, а запасы нового урожая – на 9 млн. бушелей. Однако наибольший интерес представляет прогноз урожайности, так как преимущественно от этого зависит величина предложения в будущем сезоне. Урожайность прогнозируется от 45.5 до 46 бушелей с акра. Участники рынка предполагают, что урожай в будущем сезоне составит 3.825 млрд. бушелей, что на 25 млн. выше аналогичного значения месяц назад.

Мы считаем, что данные отчета WASDE и прогноз погоды на август будут определять динамику рынка соевых бобов в течение августа. Благоприятная погода будет и дальше оказывать давление на цены.