Товарные рынки: еженедельный обзор от 9 февраля. Тенденции и тренды от эксперта.

Кукуруза, 9 февраля

Рынок кукурузы за неделю прибавил 15.75 цента за бушель (+4.26%). Фьючерсы на кукурузу отметились ростом на прошедшей неделе, практически отыграв потери неделей ранее. Цены на нефть также выросли, тогда как доллар консолидировался, а восстановление других товарных рынках способствовало покупкам и на рынке кукурузы.

Исторически корреляция между ценами на кукурузу и на нефть слабая, но в данный момент она наблюдается. Несмотря на небольшой отскок на рынке нефти, фундаментальных причин для роста нет. Запасы нефти в США находятся на максимальном уровне за последние 80 лет. Снижение цен на нефть влияет и на цены на этанол, сокращая маржу производителей. Производство этанола на этой неделе упало на 30 000 баррелей в день, что на 3% ниже показателя прошлой неделе. Если этот объем производства сохранится, то каждую неделю производители будут использовать 101 млн. бушелей кукурузы или 5.25 млрд. в годовом выражении. Примерно такие темпы и нужны, чтобы соответствовать прогнозу USDA. Однако, запасы этанола опять выросли. Хотя это сезонный рост, участники рынка выражают опасения, что увеличение запасов в перспективе приведет к сокращению производства.

Что же касается отчета по экспорту на прошедшей неделе, то он вышел в соответствии с ожиданиями. Чистые продажи составили 852 000 тонн, в то время как участники рынка ожидали от 800 000 до 1.1 млн. тонн. Основными покупателями были Мексика и Колумбия. Последние недели экспортный спрос на кукурузу высокий, но продажи в четверг оказались не такими высокими. На текущий момент отгрузки на экспорт немного отстают от средних темпов, тогда как продажи на экспорт превосходят средние показатели. Тем не менее, вряд ли USDA пересмотрит прогноз по экспорту в текущем сезоне.

Фокус рынка постепенно смещается в сторону отчета WASDE, который выйдет во вторник 10 февраля. Предварительные прогнозы свидетельствуют о том, что конечные запасы в США останутся на том же уровне – 1.877 млрд. бушелей. Мировые конечные запасы изменятся незначительно. По мере созревания урожая в Южной Америке, его размер становится все более значимым фактором на рынке. Урожай в Аргентине, вероятно, увеличится на 500 000 тонн, тогда как бразильский урожай уменьшится на ту же самую величину. Таким образом, влияние отчета WASDE на рынок будет умеренным, однако, в любом случае данные из этого отчета станут драйвером рынка на всю предстоящую неделю.

Пшеница, 9 февраля

Мартовский фьючерс на пшеницу на прошедшей неделе вырос на 24.25 цента (+4.82%). Агрессивные продажи с середины декабря заставили рынок опуститься на 1.7 долларов, несмотря на отсутствие фундаментальных причин для этого. Теперь, когда рынок оказался в зоне перепроданности, он начинает восстанавливаться. Трейдеры закрывают короткие позиции на ожиданиях более высоких продаж на экспорт, а также в результате ухудшения качества урожая в США.

Национальная сельскохозяйственная статистическая служба опубликовала отчет о состоянии урожая озимой пшеницы. В Техасе, Оклахоме и Канзасе качество урожая ухудшилось с момента последней публикации, несмотря на обильные осадки. Тем не менее, показатели все еще высокие. В Техасе доля посевов хорошего и отличного качества составляет 42%, в Оклахоме – 41%, в Канзасе – 46%. Практически везде качество урожая ухудшилось на 2-3%. Хотя это не очень много, ухудшение качества урожая, тогда как многие ожидали, что осадки помогут сохранить высокое качество, бычий фактор.

Что же касается экспортных показателей на прошедшей неделе, то продажи оправдали ожидания участников рынка – 486 900 тонн, тогда как аналитики прогнозировали от 250 000 до 500 000 тонн. Но несмотря на относительно высокие показатели, существенного роста спроса на американскую пшеницу не происходит. Вместо этого увеличивается экспорт пшеницы в Европе, европейские продажи намного опережают прошлогодние показатели. Темпы продаж отстают от прогнозных показателей USDA на 30 млн. бушелей.

С учетом того, что доллар вновь начал укрепляться, риск сокращения прогноза по экспорту в ближайшем отчете WASDE увеличился. Американские конечные запасы прогнозируются на 7 млн. бушелей выше, чем месяц назад. Что же касается мировых запасов, то они также, вероятно, увеличатся – 220 000 тонн по сравнению с прошлым месяцем.

Хотя отчет WASDE может оказаться влияние на рынок, более существенным факторами являются погода и экспортный спрос. Погода в США не по сезону теплая, что повышает риск раннего выхода из спячки посевов озимой пшеницы, это делает их более чувствительными к возможным заморозкам.

Что касается экспортного спроса, то в ближайшее время он может увеличиться, даже несмотря на укрепление доллара. США предоставили кредит Египту для покупок американской пшеницы.

Еще одним бычьим фактором могут стать дополнительные меры по ограничению экспорта со стороны России. Около 20% российского урожая озимой пшеницы находится в плохом состоянии. Чем ниже размер урожая в России, тем дольше будут сохраняться экспортные пошлины.

Мы считаем, что рынок пшеницы и дальше продолжит восстанавливаться. На рынке достаточно факторов, способных оказать поддержку ценам. Тем не менее, многое на рынке по-прежнему зависит от фондов.

Соя, 9 февраля

На прошедшей неделе мартовский фьючерс на соевые бобы прибавил 12.5 цента (+1.3%). Рынок соевых бобов на прошедшей неделе уверенно торговался в диапазоне между 9.5 и 10 долларами за бушель. Как и на рынке кукурузы, участники рынка соевых бобов особое внимание уделяют погоде и прогнозам урожая в Южной Америке. На севере и востоке Бразилии, там, где было сухо, на прошедшей неделе прошли осадки. Однако, прогноз обещает более сухую погоду на ближайшую неделю. Тем не менее, участники рынка рассматривают погоду как медвежий фактор для рынка, ведь сухая погода активно способствует уборке урожая в Мату-Гроссу, основном бразильском штате, где выращиваются соевые бобы. На текущий момент около 10% урожая уже убрано.

Что касается отчета WASDE на предстоящей неделе, то участники рынка ожидают незначительно уменьшения конечных запасов в США – на 12 млн. бушелей, мировые конечные запасы также могут немного сократиться. Урожай соевых бобов в Бразилии, вероятно, уменьшится с 95.5 млн. тонн до 94.7 млн., а урожай в Аргентине увеличится на 0.6 млн. тонн до 55.6 млн., хотя Зерновая биржа Буэнос-Айреса прогнозируют урожай на уровне 57 млн. тонн.

С учетом рекордных мировых запасов и отличных перспектив урожая в США, мы считаем, что рост цен на рынке будет ограничен. Более того, цены могут оказаться под давлением, если Китай продолжит отказываться от поставок из США. Хотя на прошедшей неделе отказов отмечено не было, скорее всего, они еще будут. Чистые продажи на экспорт составили 496 800 тонн, в то время как участники рынка ожидали от 250 000 до 500 000 тонн.

Если погода в США будет благоприятной в течение лета, а размер посевных площадей не будет снижен, урожай, скорее всего, будет рекордным, что означает более низкие цены в течение всего сезона.

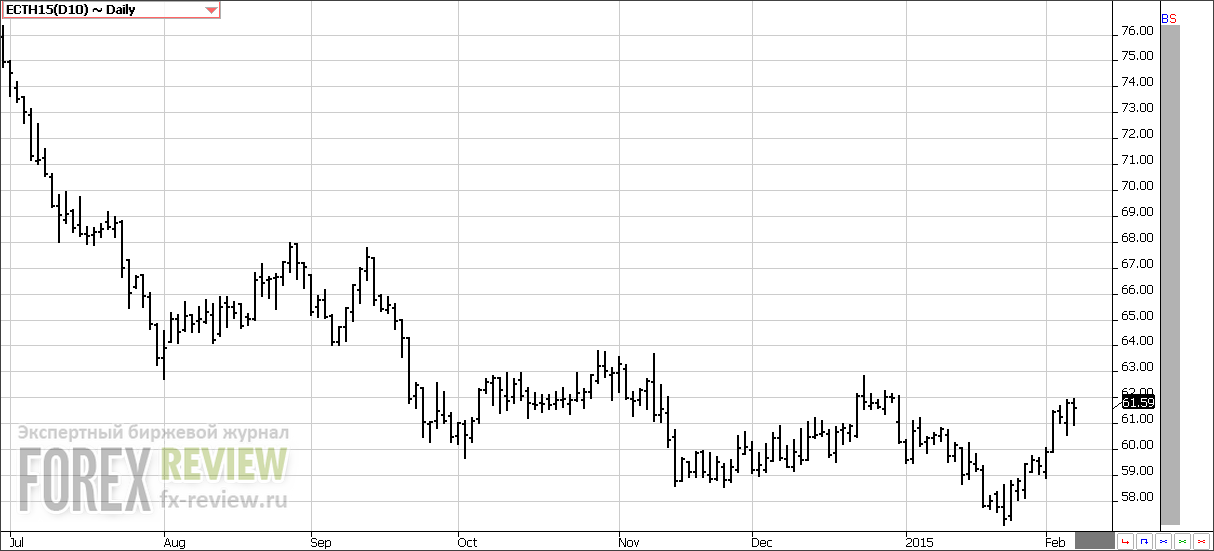

Хлопок, 9 февраля

Мартовский контракт на хлопок на прошедшей неделе вырос на 2.23 цента (+3.76%). Сезонно в это время года закупки хлопка достигают максимума, и низкие цены определенно привлекают внимание таких игроков как Вьетнам и Китай. Чистые продажи на прошедшей неделе были весьма внушительными, в довесок к итак высоким темпам, тогда как перспективы американского экспорта ранее считались туманными. Из 10 закупщиков американского хлопка 8 из Азии, во главе с Вьетнамом и Китаем, которым на пятки наступают Тайвань и Япония; Следом идут Индонезия, Бангладеш, Таиланд и Пакистан. Южная Америка – второй по величине потребитель американского хлопка, наряду с Перу, Венесуэлой и Эквадором. Западно-азиатские, африканские и европейские не проявили интерес, а Турция и Египет фактически отменили забронированные ранее объему. Темпы и объемы экспорта начали понемногу увеличиваться на фоне постоянного интереса к хлопку в сезоне 2015/16. В прошлом месяце рынок некомфортно реагировал на распродажу хлопка по цене ниже 60 центов за фунт и сегодня поспешно приходит в норму.

Экспортные показатели — лишь малая часть обнадёживающих новостей на фоне мрачных экономических прогнозов и волнений, что спрос на хлопок рухнет. Однако, цифры говорят обратное, и для нас это знак того, что распродажа на рынке, которая имела места ранее, была не более чем обычной паникой, нагнетаемой средствами массовой информации, вследствие чего цены и упали.

Однако нельзя сказать, что столь быстрое восстановление рынка хлопка – это хорошо, так как чем ниже он проседает, тем сильнее неуверенность фермеров в том стоит ли засеивать больше площадей хлопчатником весной. И действительно, хлопок по цене ниже 60 центов в условиях экономического спада – это совершенно иной сценарий, отличный от того, по которому рынок функционирует и восстанавливается, и, по-видимому, спрос окажется выше, чем ожидалось.

Мы считаем, что в этом отношении год будет сюрпризом для рынка и сезон 14/15 закончится с более низкими конечными запасами, посевные площади уменьшатся по сравнению с прошлым годом, а рынок хлопка вновь обретет поддержку. Мы также уверены, что локальный минимум уже сформирован, и вряд ли рынок хлопка просядет ещё, если только не произойдут какие-либо крупные потрясения на мировом рынке. Однако в данный момент создается впечатление, что все улеглось, и на рынке превалирует положительная тенденция, давая понять, что январская паника была надуманной. А активные покупки со стороны спекулянтов по относительно низким ценам должны лишь укрепить рынок в будущем.

В ближайшее время основным фактором на рынке будут ожидания размера посевных площадей в предстоящем сезоне. Прогнозируется значительное сокращение полей. По нашему мнению, если рынок будет восстанавливаться слишком быстро, то часть потерянных площадей фермерам удастся вернуть, таким образом, сокращение размера посевных площадей, в конечном итоге, будет ниже, чем прогнозировалось. Что касается Соединенных Штатов, то мы считаем, что поля, отведенные под хлопок, уменьшатся минимум на 10%, а, возможно, и больше. Но прогнозы зачастую могут давать неверное представление о происходящем, так как дело не только в цене, но и в погодных условиях. Например, если погода недостаточно хороша для посадки соевых бобов, то хлопка будет посажено больше. Также сокращение посевных площадей в других странах пойдет на руку США.

В связи с тем, что вышеупомянутые показатели указывают на негативные тенденции, рассуждать о том насколько хлопковый рынок должен укрепиться преждевременно. Возобновление роста цен, вероятнее всего, сойдет на нет уже в ближайшие месяцы, так как чем выше будут цены, тем меньше вероятность сокращения посевных площадей и восстановления спроса на хлопок.

Сейчас же рынок, вероятно, будет торговаться в диапазоне, возможно цены вырастут еще немного, но резких скачков вряд ли стоит ожидать.

Сахар, 9 февраля

Мартовский контракт на сахар по итогам недели снизился на 0.28 цента (-1.89%). Рынок сахара снова упал после кратковременного роста в связи с месяцем засухи в Бразилии. Однако плантации сахарного тростника пострадали не так сильно как другие сельскохозяйственные культуры. Сильного падения производства сахара не ожидается. Рынок также не отреагировал на новости об увеличении производства этанола в Бразилии, поскольку его запасы и без того внушительны. Низкие цены должны препятствовать увеличению производства этанола в других регионах, а также помешать агрессивному натиску экспортеров. Так, например, второй крупнейший мировой производитель, Индия, уже объявила о своих намерениях сократить экспорт.

Мы считаем, что причин для того, чтобы рынок сахара продолжил падать не так много, как и нет и факторов, способных заставить цены расти, поскольку интерес к сахару остается недостаточным, налицо его переизбыток как в странах — импортерах так и в странах-экспортерах. В сезоне 2015/16 годах мы, вероятно, впервые столкнемся с дефицитом сахара, но он будет не сильно ощутимым. Рынку сахара обычно требуются годы для укрепления и поглощения избытка предложения при отсутствии связанных с погодными условиями проблем. Рынок обычно движется без резких скачков в течение продолжительно периода времени, и вхождение в эту фазу будет для него лучше, нежели свободное падение. Для того чтобы процесс восстановления ускорился нужен новый закупщик и, весьма вероятно, что это не Китай.

Какао, 9 февраля

Мартовский фьючерс на какао прибавил 82 доллара за тонну (+3.04%) по итогам недели. После сильного падения спроса на рынке какао и улучшения производства, рынок на прошедшей неделе начал приходить в норму. Мы считаем, что темпы роста цен замедлятся. Дополнительный импульс рынку может придать погода, если она все-таки ухудшится. Но на данный момент, это больше похоже на «пыль в глаза», несмотря на то, что ветра Харматтан вновь усилились. Урожай какао в Кот-Д’Ивуаре и Гане, в конечном счете, может быть лучше, чем ожидалось.

Безусловно, высокие цены – хорошая новость для фермеров. Снижение размола может длиться квартал или два, но затем показатели должны выровняться. Отчасти спад произошел после того, как производители шоколада отреагировали на объявление о повышении цены. Производители сладостей тоже подняли цены, что также стало одной из причин падения рынка какао. Это поможет увеличить размол в краткосрочной перспективе, но в более долгосрочной повлияет на общее потребление конечного продукта, а значит и станет причиной снижения спроса. Временно может помочь расширение сферы деятельности, но в дальнейшем это лишь усугубит положение. Цены на какао-порошок схожи с прошлогодними, а вот какао-масло подешевело, но мы думаем, что это как раз и необходимо, таким образом разница в ценах будет и дальше сокращаться. Это не позволит рынку забраться еще, тогда как других причин для роста нет.

Кофе, 9 февраля

Мартовский фьючерс на кофе на прошедшей неделе вырос на 4.95 цента (+3.06%). Рынок кофе по-прежнему находится в состоянии неопределенности. Согласно исследованиям урожай кофе в сезоне 2015/16 серьезно пострадал в результате январской засухи. Дожди прошли, но в некоторых областях их было недостаточно, и это особенно актуально для Робусты, урожай которой в прошлом году не пострадал из-за засухи. Нас удивляет точка зрения, что дожди компенсируют потери, и нет причин для волнений. Рассчитывать на подобное, в аналогичный период времени в прошлом году основания были, учитывая прошлогодние обильные дожди и прочие благоприятные условия, однако, в этом году кофейные деревья столкнулись с небывалой засухой, и, как следствие, урожайность пострадает.

Однако точно оценить размер урожая всё ещё непросто, ведь данные о потерях варьируются от региона к региону и будут также зависеть от погоды в следующие несколько месяцев. Помимо актуальных проблем в сезоне 2015/16, есть также повод для волнений относительно сезона 2016/17. Вегетативный рост деревьев будет снижен, как и их способность восстанавливаться после неблагоприятных погодных условий. Тем не менее, рынок же весьма неохотно реагировал на эти новости.

Бразилия уже попала под шквал критики в результате агрессивных продаж на экспорт и сокращения запасов до столь низкого значения. Однако, рынку кофе трудно восстанавливаться на фоне падения реала. Объемы экспорта за январь снизятся, но это снижение серьёзным не будет. Однако этот факт тоже удерживает рынок. Международная Организация Кофе сообщает, что экспорт кофе в декабре остался на уровне декабря прошлого года; изменения коснулись лишь его классификации, но подобное мы уже наблюдали годом ранее. Хотя первая четверть сезона 2014/15 и демонстрирует рост экспорта, но рост этот продлится недолго и затем произойдет снижение. Колумбийский кофе продается хорошо, чего не скажешь о других видах кофе слабой прожарки. А индонезийский экспорт резко упал, что открывает новые возможности для других поставщиков.

Рынок продолжает неохотно реагировать на обозначенные проблемы Бразилии и пока не появиться больше доказательств, которые вынудят спекулянтов вмешаться, подобное “осторожничество” будет удерживать рынок от роста. Проблема в том, что чем дольше рынок не отвечает, тем вольготней себя чувствуют “медведи” и нервозней “быки”, что обуславливает дальнейшую тенденцию к падению. Фундаментально мы все еще считаем, что рынок кофе сейчас недооценен. Другие товарные рынки, испытавшие падение в прошлом месяце, начинают восстанавливаться, и рынок кофе также должен ощутить поддержку. Рынку нужен некий “пусковой механизм”, который запустит его рост. Несмотря на сокращения, случающиеся регулярно, сертифицированные запасы всё ещё не настолько низкие, чтобы напугать рынок. Трейдеры должны увидеть сокращение физических поставок. Рост внутренних цен в Бразилии мог бы стать драйвером рынка, ведь в таком случае опасения участников из-за возможного дефицита в предстоящих сезонах только усилятся.

Удачи в торговле!